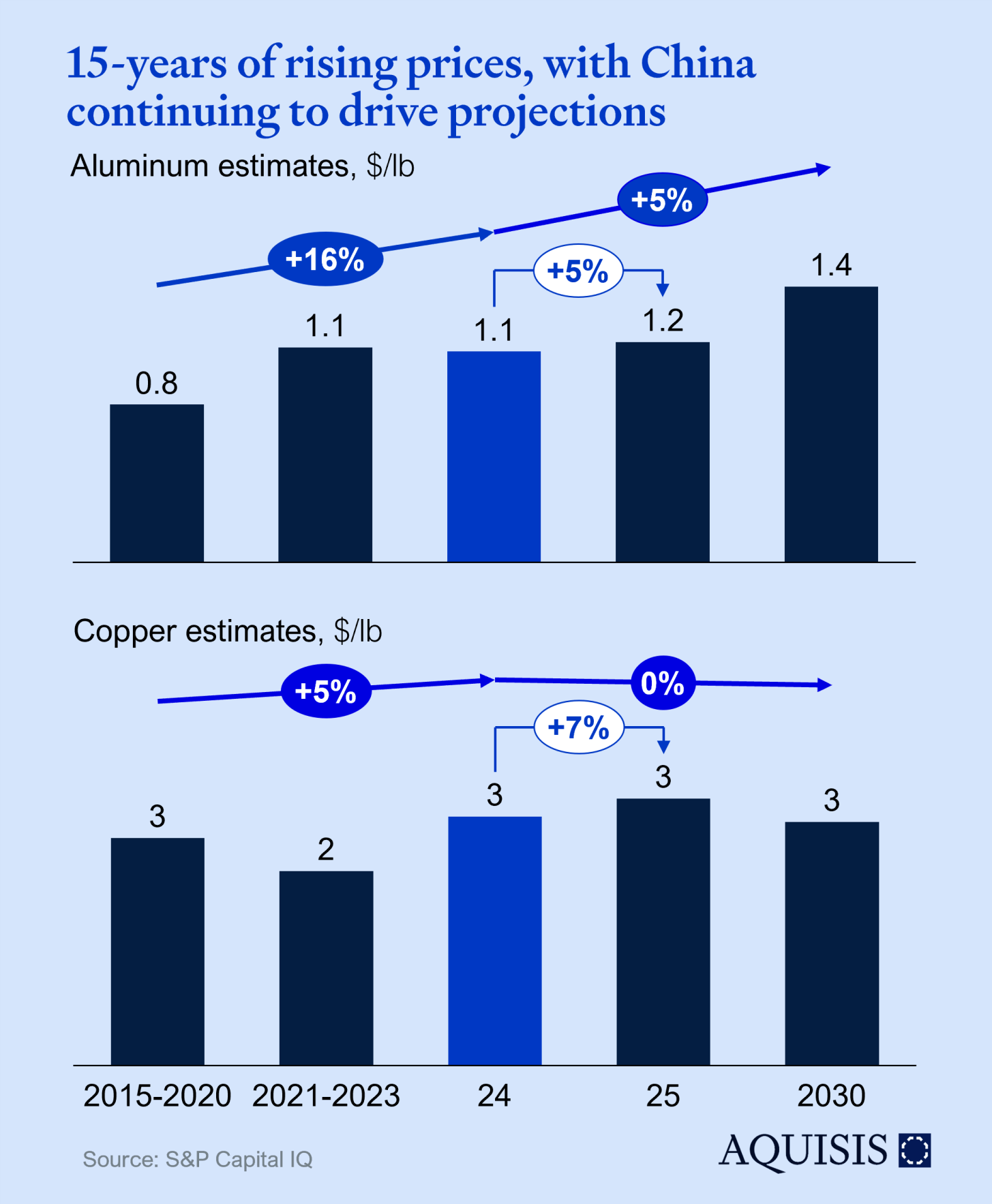

Si prevede che i prezzi dell'alluminio registreranno un forte rialzo fino al 2030, a causa di crescenti preoccupazioni per una carenza di scorte. La domanda del metallo supera l'offerta, trainata dalla transizione globale verso le energie rinnovabili e i veicoli elettrici. Goldman Sachs evidenzia che la crescita economica cinese avrà un impatto maggiore sul prezzo dei metalli rispetto a quello del petrolio e carbone. Per quanto riguarda il rame, si prevede invece una tendenza stabile o negativa, alimentando un'ondata di pessimismo sulle prospettive a medio termine per un metallo essenziale in settori che spaziano dalle energie rinnovabili alle reti elettriche. Le scorte globali hanno raggiunto i massimi degli ultimi quattro anni, mentre i budget per l'esplorazione restano storicamente elevati.

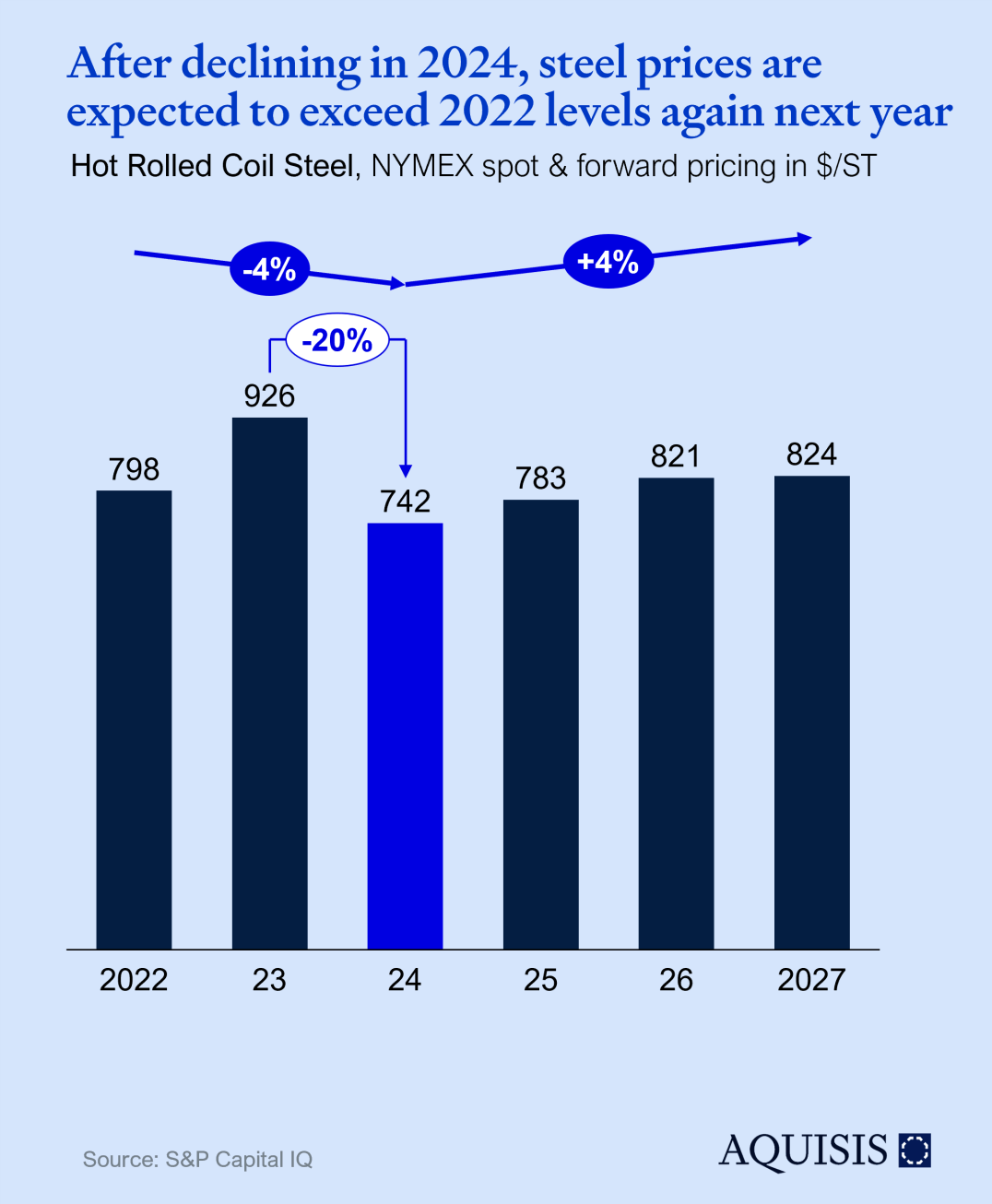

Al momento della redazione, l'Hot Rolled Coil Steel (NYMEX) è quotato a $679, mentre i futures per dicembre 2027 si attestano a $824, evidenziando un aumento del prezzo previsto del 21% nel corso dei prossimi tre anni. Questo andamento al rialzo indica un mercato in fase di ripresa dopo un periodo di prezzi contenuti, dovuto a una domanda ridotta in Cina e alle difficoltà nei principali settori di consumo dell'acciaio, in particolare il segmento automotive.

Tuttavia, gli analisti prevedono una graduale normalizzazione di questi fattori, con il recupero industriale della Cina che giocherà un ruolo fondamentale. Inoltre, i cambiamenti nelle catene di approvvigionamento, comprese le iniziative per decarbonizzare la produzione di acciaio, potrebbero esercitare ulteriori pressioni al rialzo sui prezzi.

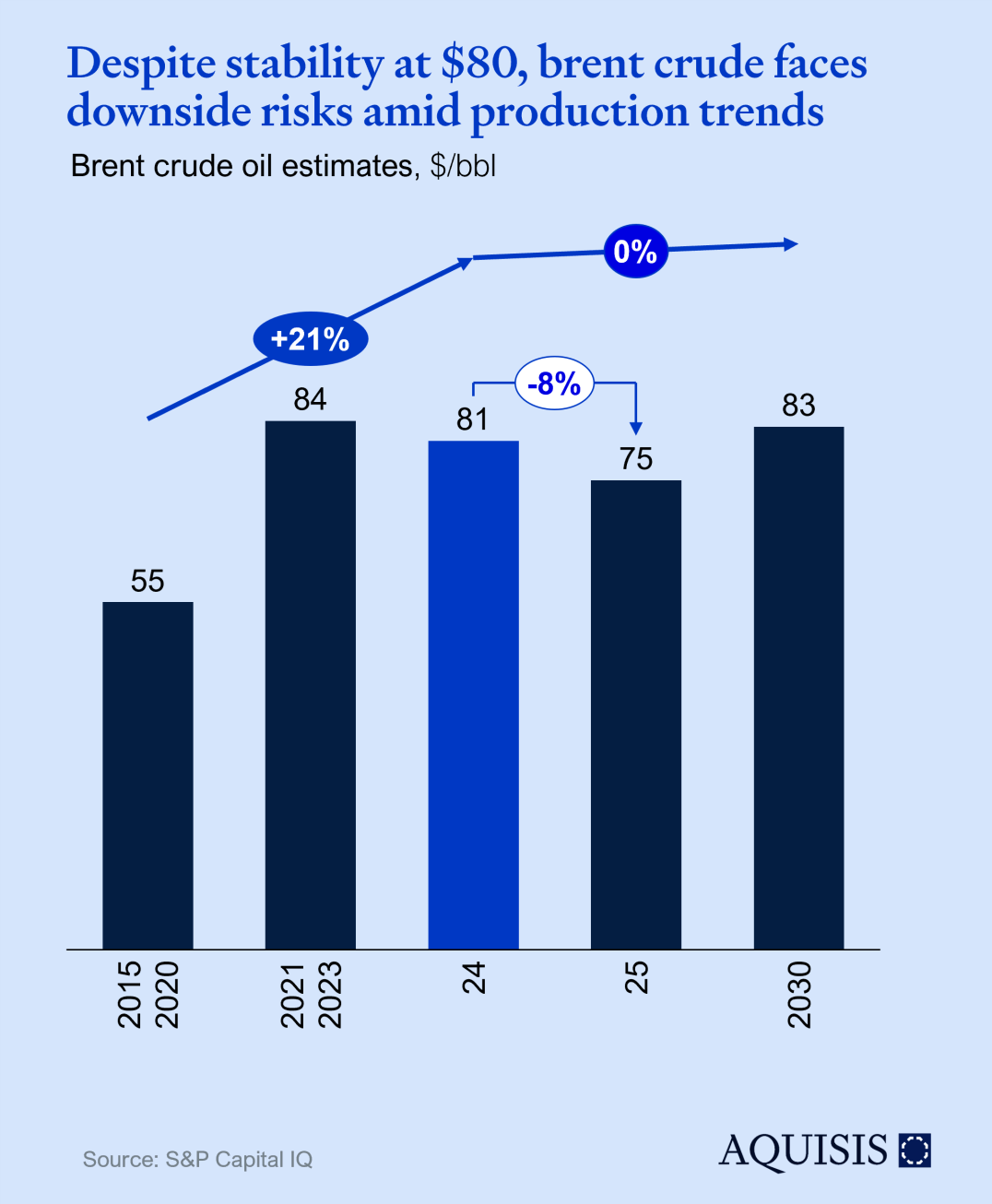

Dopo un forte aumento dal 2022, i prezzi del petrolio si sono stabilizzati intorno agli $80 al barile nel 2024, ma potrebbero subire variazioni in caso di danni alle infrastrutture energetiche Iraniane. A complicare ulteriormente il quadro, le scorte globali, ridotte a 4,4 mld di barili, sono ai minimi dal 2017.

Guardando al futuro, i prezzi del Brent sono più propensi a scendere che a salire, poiché la produzione globale di petrolio dovrebbe superare le previsioni. Le stime indicano un prezzo di $75 al barile, mentre i futures, al momento della stesura, prevedono $70 al barile entro la fine del 2025. Detto ciò, la possibilità che i prezzi superino le attuali proiezioni dipende in gran parte da eventuali interruzioni impreviste nella produzione, un rischio accentuato dalle crescenti tensioni nel Mar Rosso.

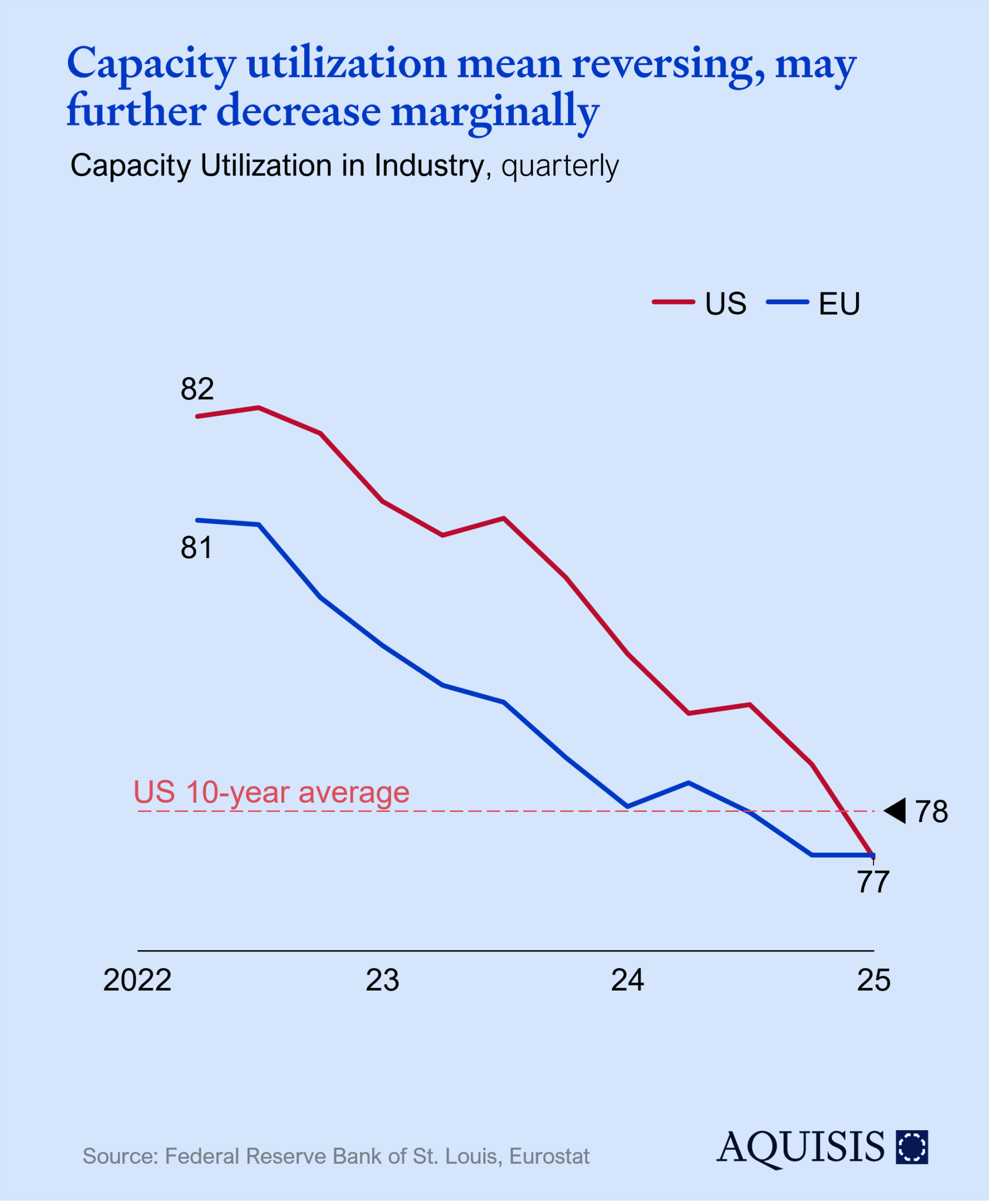

L’utilizzo della capacità produttiva è uno degli indicatori più monitorati. In Europa, si è stabilizzato al 77-78% dal quarto trimestre del 2023, mentre negli Stati Uniti è previsto un calo allo stesso livello nel quarto trimestre del 2024. Sebbene non sia un segnale positivo, il livello attuale è vicino alla media decennale degli Stati Uniti, suggerendo una normalizzazione post Covid, guerra in Ucraina e crisi delle catene di approvvigionamento. Non ci aspettiamo uno sviluppo lineare per il 2025, sebbene non si possa escludere un calo al 76%

Effetti strutturali a lungo termine, come la deindustrializzazione dell'Occidente o le difficoltà del settore automobilistico Europeo, esercitano una pressione al ribasso, ma tendono a manifestarsi come una riduzione della capacità totale piuttosto che come effetti sul tasso di utilizzo a breve termine.

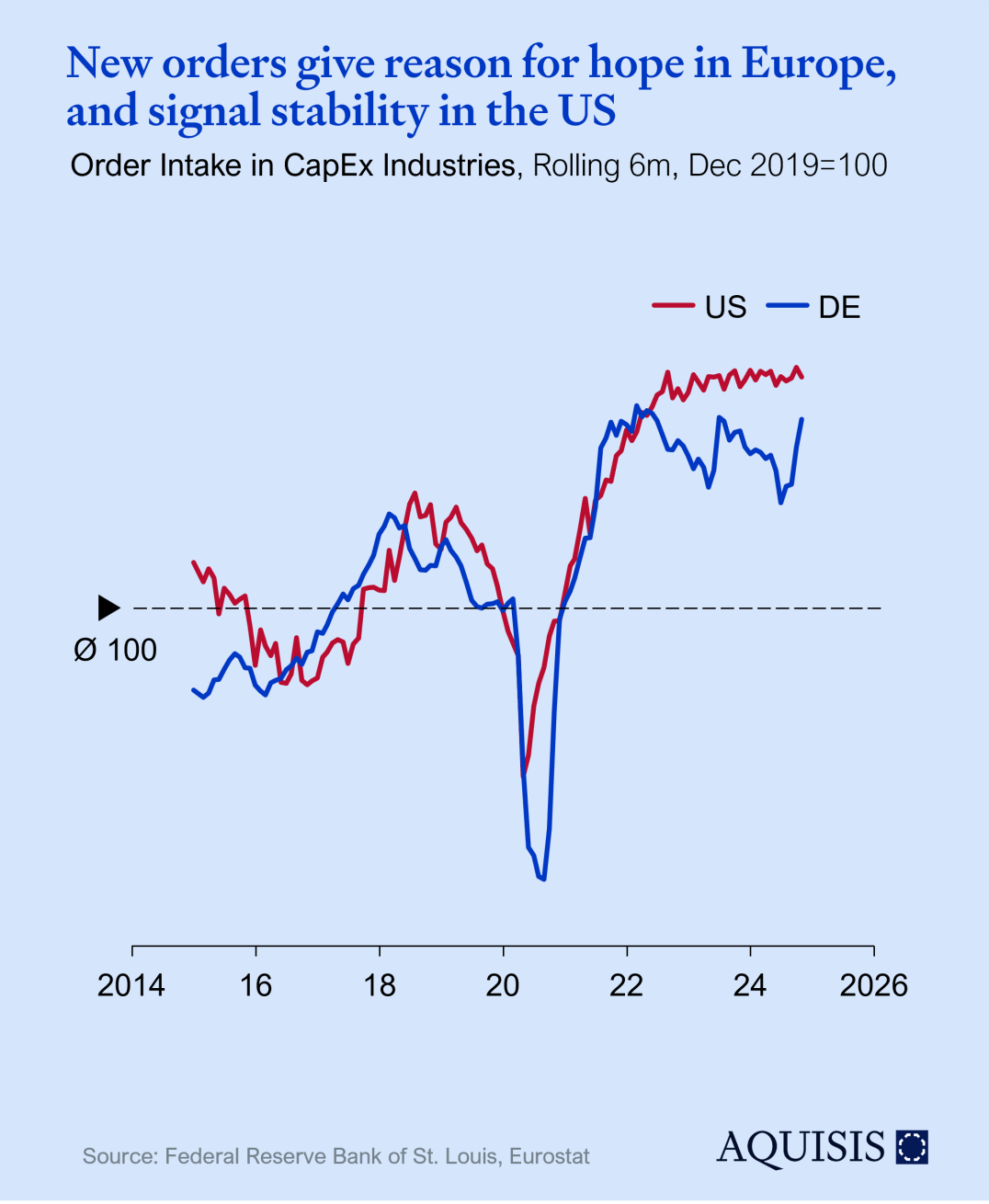

Le aziende investono in nuovi impianti solo se sono sufficientemente fiduciose riguardo alla domanda futura, rendendo gli ordini per attrezzature in conto capitale un buon indicatore della domanda potenziale. La situazione negli Stati Uniti è rimasta sostanzialmente costante nel 2023 e nel 2024. Gli ordini in Germania sono più variabili e mostrano un effetto visibile di arretrato post-Covid, con una leggera tendenza al ribasso, pur rimanendo superiori al picco pre-Covid. Le prospettive per il 2025 appaiono piuttosto positive: nei tre mesi fino a ottobre 2024, gli ordini in Germania sono stati superiori dell'8% rispetto allo stesso periodo del 2023, raggiungendo un livello doppio rispetto a quelli registrati in precedenza (inizio 2022 e metà 2023). Tralasciando eventuali tensioni geopolitiche, i dati registrati offrono speranze per un forte inizio nel 2025.

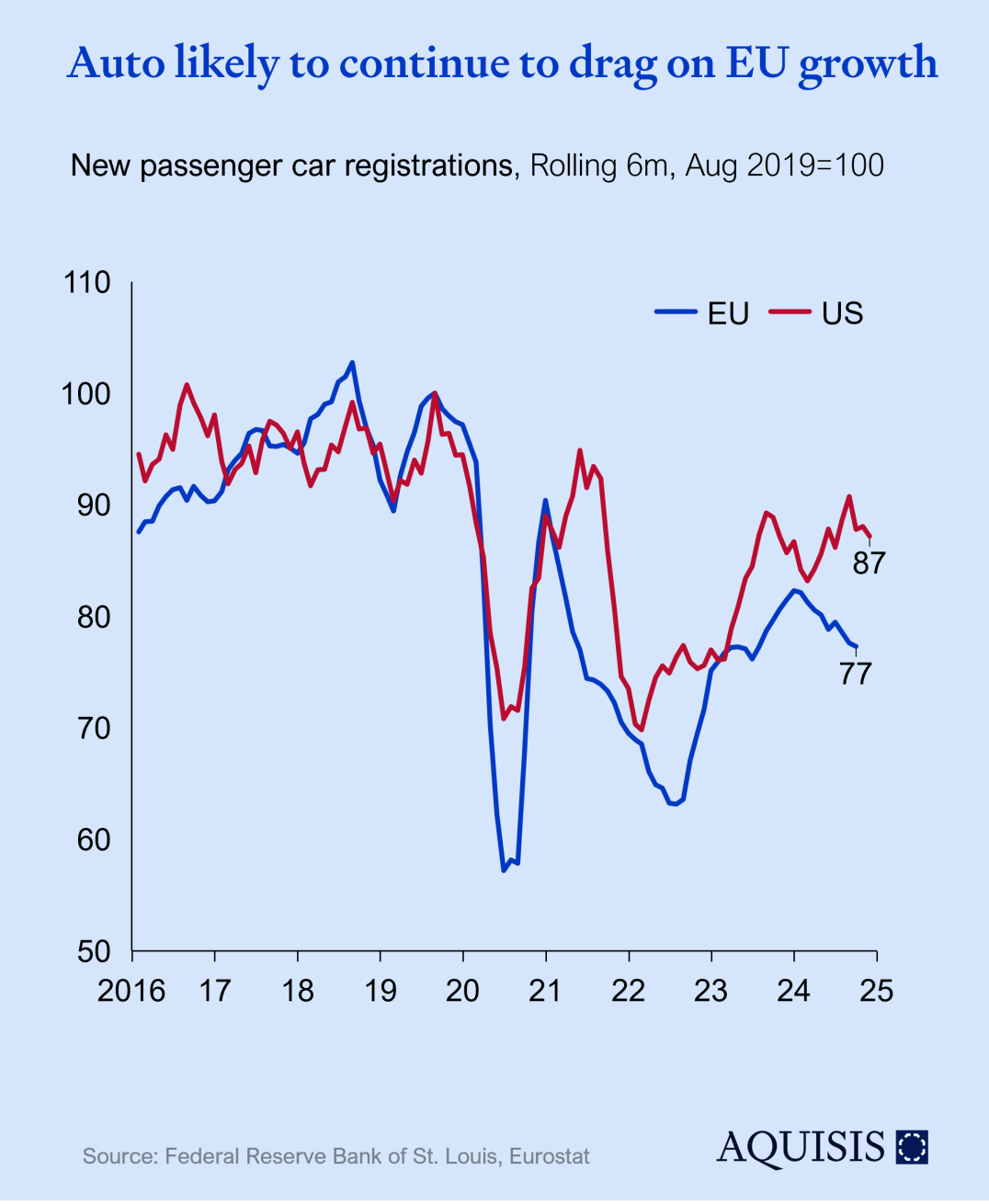

Secondo la stessa logica, le vendite di veicoli indicano la fiducia dei consumatori e alimentano un'importante industria esportatrice Europea. Mentre gli Stati Uniti hanno quasi raggiunto i livelli pre-Covid, l'Europa ha perso tutto il terreno guadagnato negli ultimi due anni. Le previsioni indicano una continua crescita dei volumi negli Stati Uniti e una stabilità nell'UE. A ciò si aggiungono le difficoltà dei produttori Europei nel competere con le auto elettriche cinesi e il percorso verso l'obsolescenza di importanti segmenti della filiera, con la previsione di un contributo negativo alla crescita del settore. Sul fronte positivo, i tempi di consegna e i livelli di inventario si stanno normalizzando. Un'eventuale regolamentazione favorevole e un rinnovato interesse dei consumatori potrebbero alimentare una ripresa della crescita nel 2026.

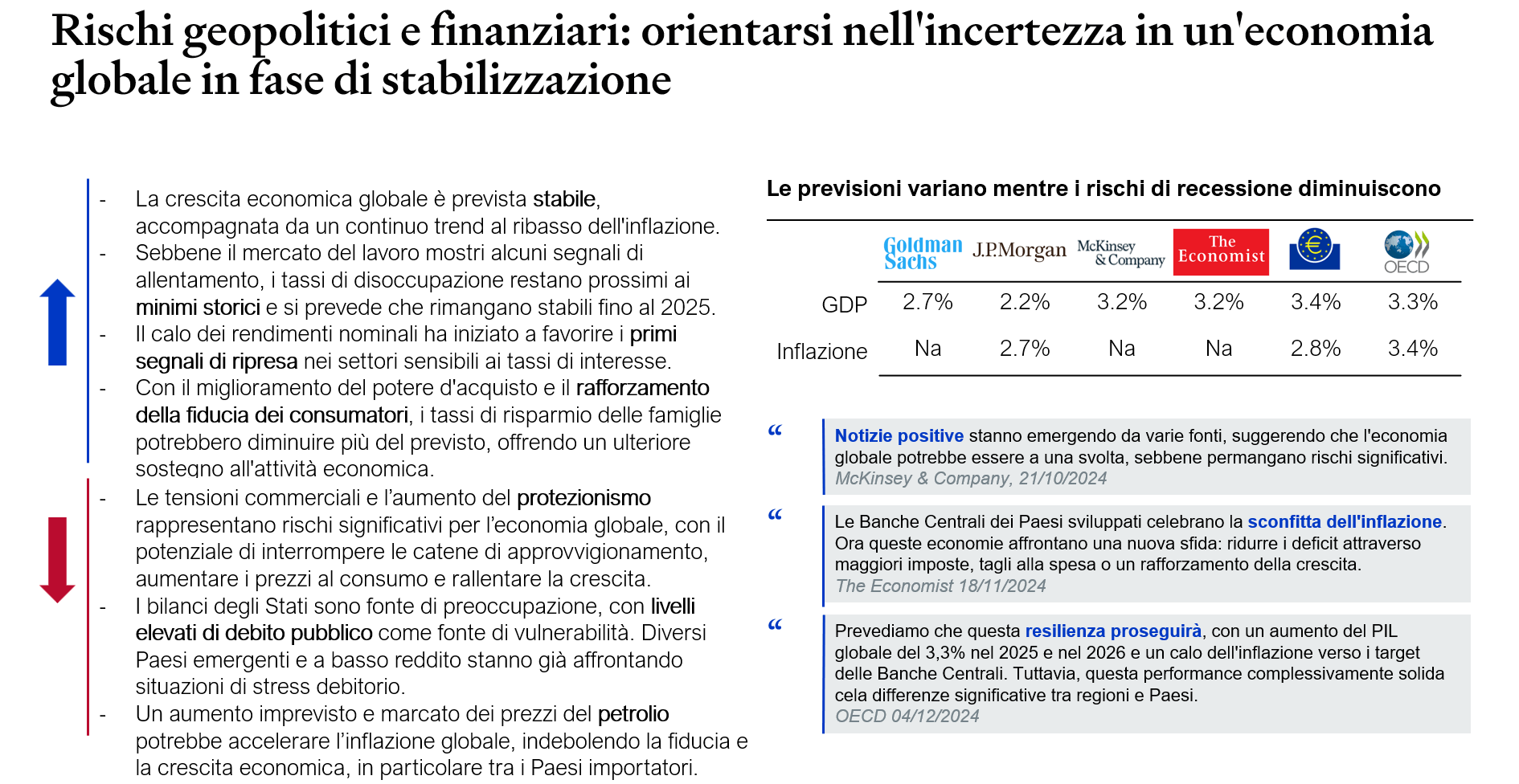

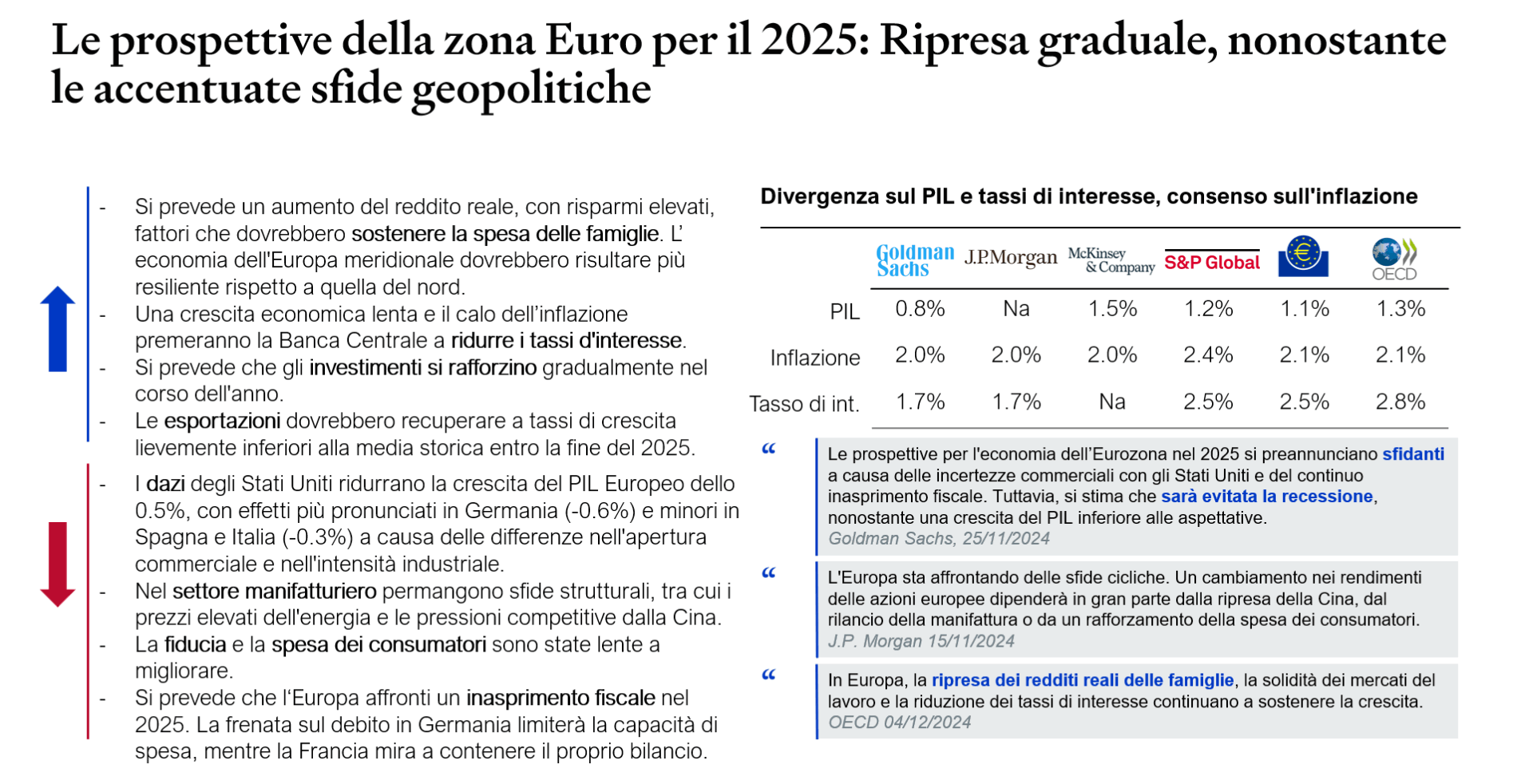

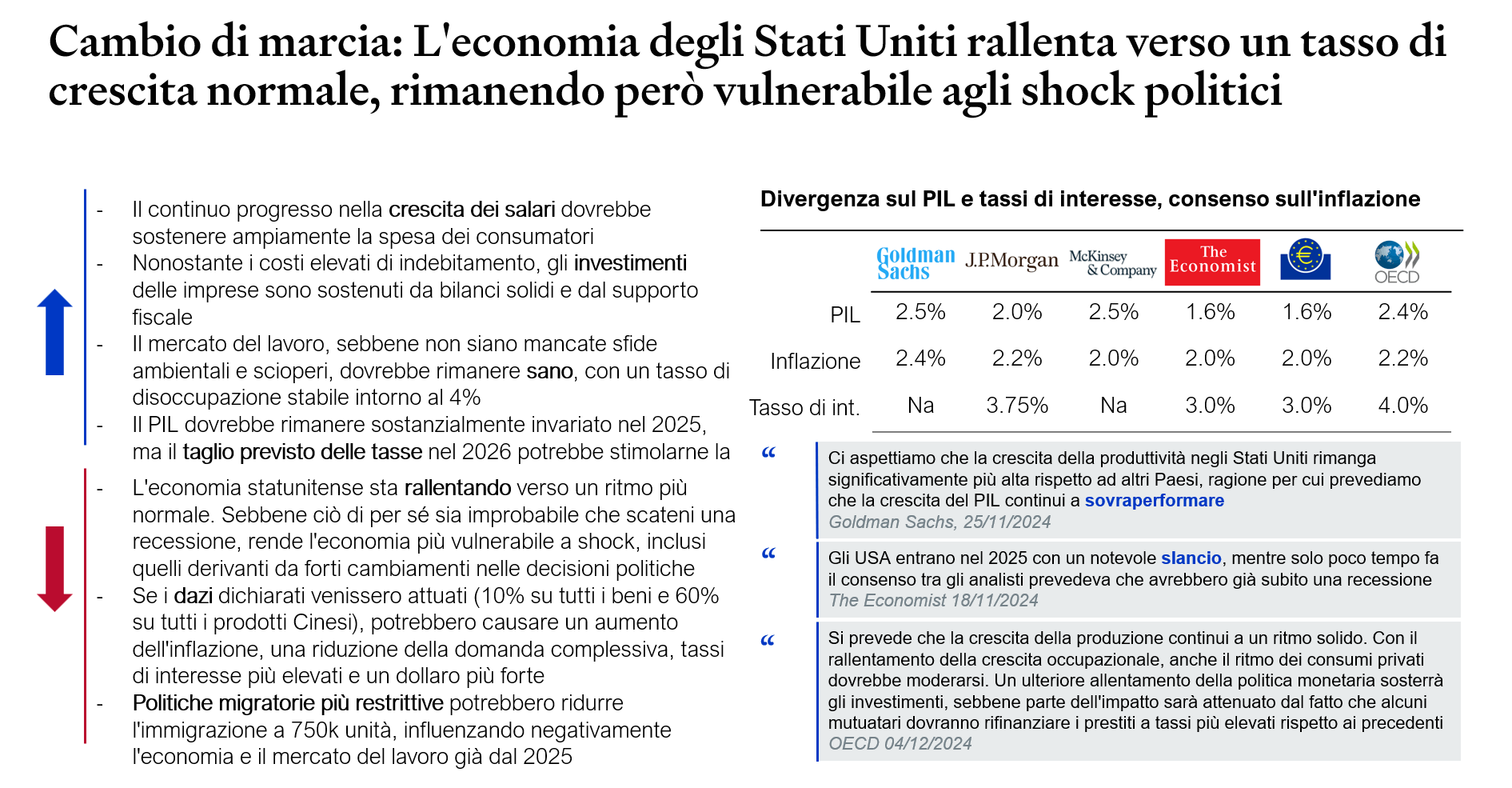

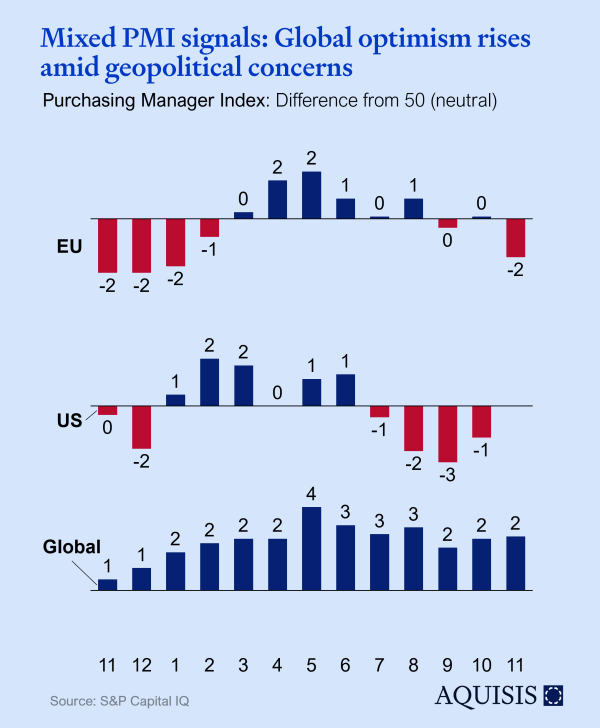

L'indice PMI globale è salito a 52.4 a Novembre, raggiungendo il livello più alto da Agosto. Al contrario, il PMI per gli Stati Uniti e l'UE presenta uno scenario meno ottimista, con valori stagnanti o in calo rispetto a 12 mesi fa, indicando una contrazione. Sebbene entrambe le economie abbiano dimostrato resilienza a metà anno, hanno successivamente perso i progressi ottenuti, in particolare nei mesi finali del 2024.

La fiducia delle imprese riguardo alle prospettive future è migliorata. Tuttavia, l'ottimismo rimane contenuto rispetto agli standard storici a causa delle persistenti incertezze geopolitiche. La manifattura Statunitense si distingue come eccezione, registrando un significativo aumento dell'ottimismo aziendale.

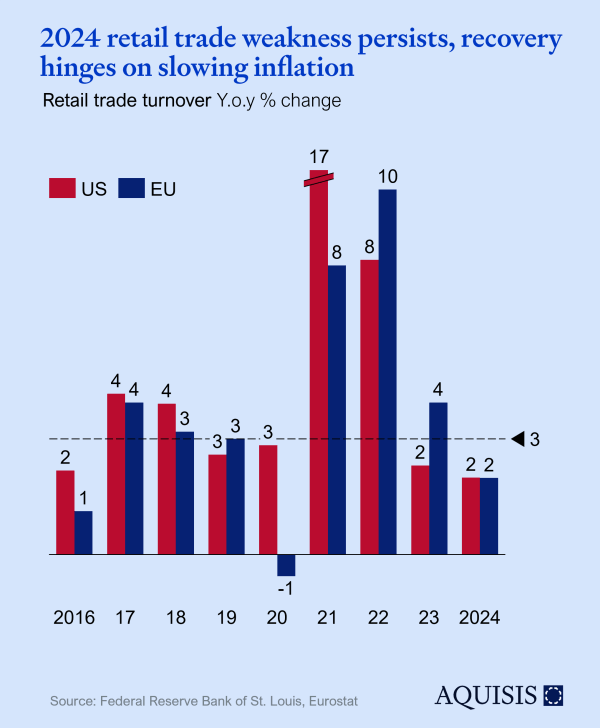

Dopo le turbolenze degli ultimi anni, il 2024 ha segnato un periodo di relativa normalizzazione, sebbene il commercio al dettaglio fosse ancora al di sotto dei livelli pre-pandemici, evidenziando persistenti debolezze in entrambe le economie.

Guardando al 2025, gli eventi degli ultimi anni continueranno a influenzare le vendite al dettaglio, ma si prevede che i consumatori torneranno alle tendenze di lungo termine, concentrandosi sul valore e privilegiando esperienze rispetto ai beni.

La ripresa sarà sostenuta dal calo dell'inflazione, che dovrebbe scendere al suo livello più basso dal 2020. Tuttavia, con i risparmi delle famiglie in contrazione nella maggior parte dei paesi, la fiducia dei consumatori è prevista in graduale ripresa.

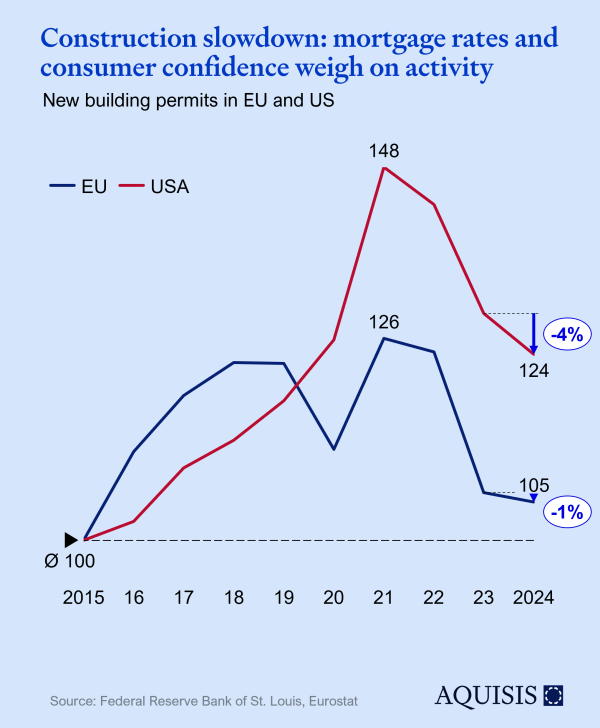

I nuovi permessi di costruzione hanno registrato una chiara tendenza al ribasso dal 2021, riflettendo le difficoltà del settore edilizio e segnalando un indebolimento della fiducia dei consumatori.

Il mercato delle costruzioni residenziali ha subito un significativo contraccolpo a seguito dell’aumento dei tassi d’interesse. Sebbene i tassi sui mutui siano inizialmente calati in seguito alla riduzione dei tassi di interesse da parte delle Banche Centrali, i livelli rimangono alti.

Questa dinamica genera un atteggiamento di attesa sia tra i costruttori che tra i consumatori, con le aspettative di ulteriori riduzioni che ritardano l’attività edilizia e l’acquisto di nuove abitazioni.

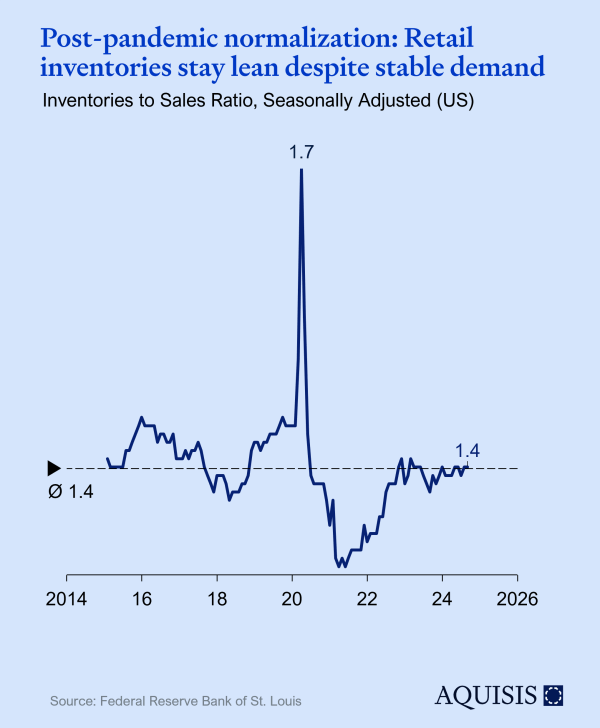

L'accumulo delle scorte nel 2024 sta rallentando, indicando che, nonostante la normalizzazione post-pandemia, il rapporto tra scorte e vendite rimane al di sotto dei livelli pre-2019. Questa dinamica suggerisce che i commercianti stanno adottando un approccio prudente nella gestione degli stock e che la domanda si è evoluta in linea con le aspettative.

Guardando al 2025, la spesa da parte dei consumatori rimane un fattore cruciale. Le attuali tendenze nella gestione delle scorte indicano un contesto più cauto, che potrebbe avere implicazioni più ampie per la produzione industriale e la crescita economica complessiva, rallentando la ripresa e inasprendo le condizioni di mercato. Nel quarto trimestre del 2024, tuttavia, le scorte non mostrano segnali di stress per l'economia.

Associate

Managing Partner

AI Website Generator