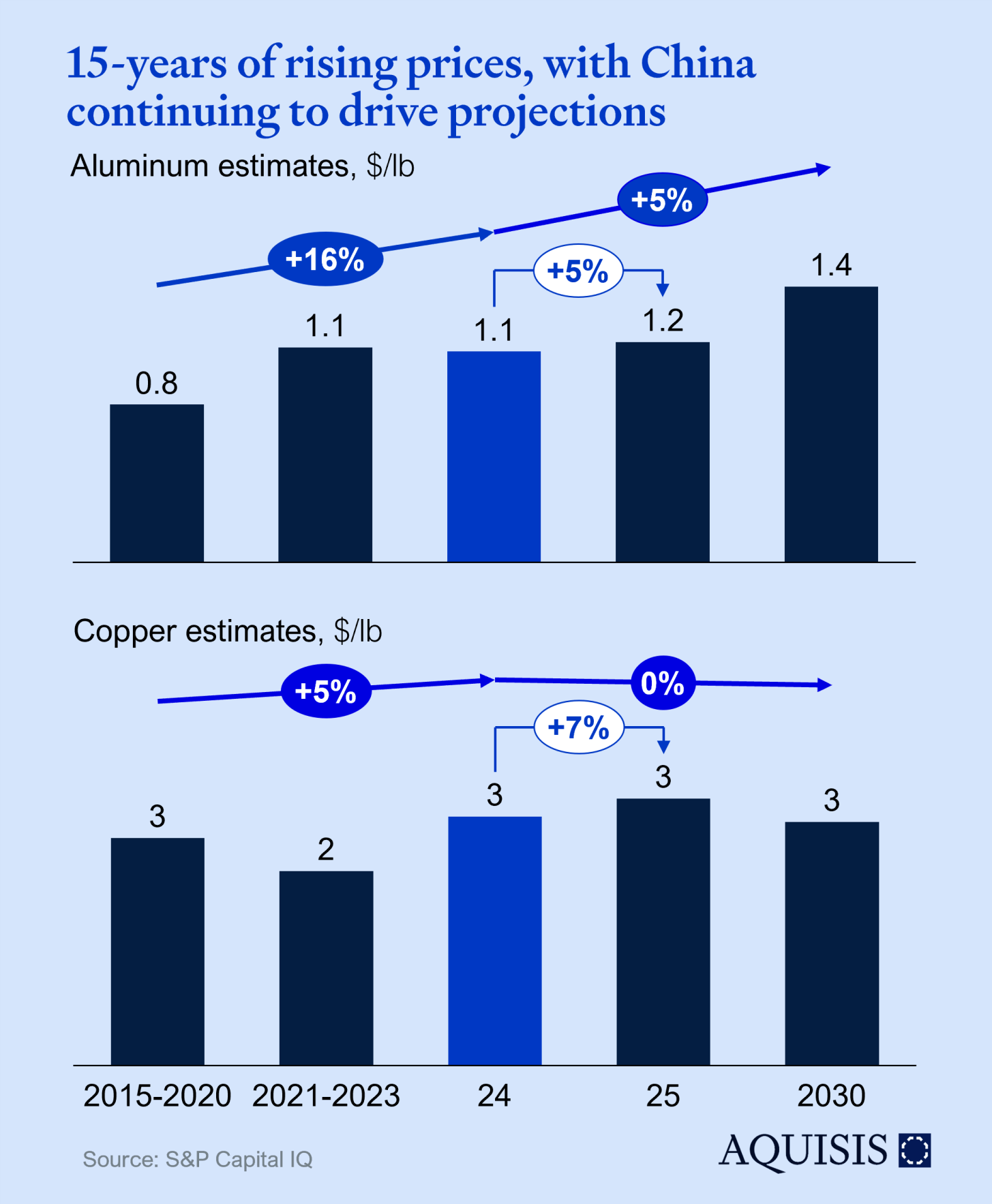

Parallèlement à la diminution des stocks, les prix de l'aluminium devraient augmenter d'ici 2030. La demande de ce métal dépasse l'offre, portée par la transition mondiale vers les énergies renouvelables et les véhicules électriques. Goldman Sachs souligne que la croissance économique chinoise aura un impact plus important sur le prix des métaux que sur celui du pétrole et du charbon. Le cuivre, en revanche, devrait rester relativement stable, ce qui suscite des perspectives pessimistes pour ce métal utilisé dans les domaines allant des énergies renouvelables aux réseaux électriques. Les stocks mondiaux ont atteint leur plus haut niveau depuis quatre ans, tandis que les budgets d'exploration restent historiquement élevés.

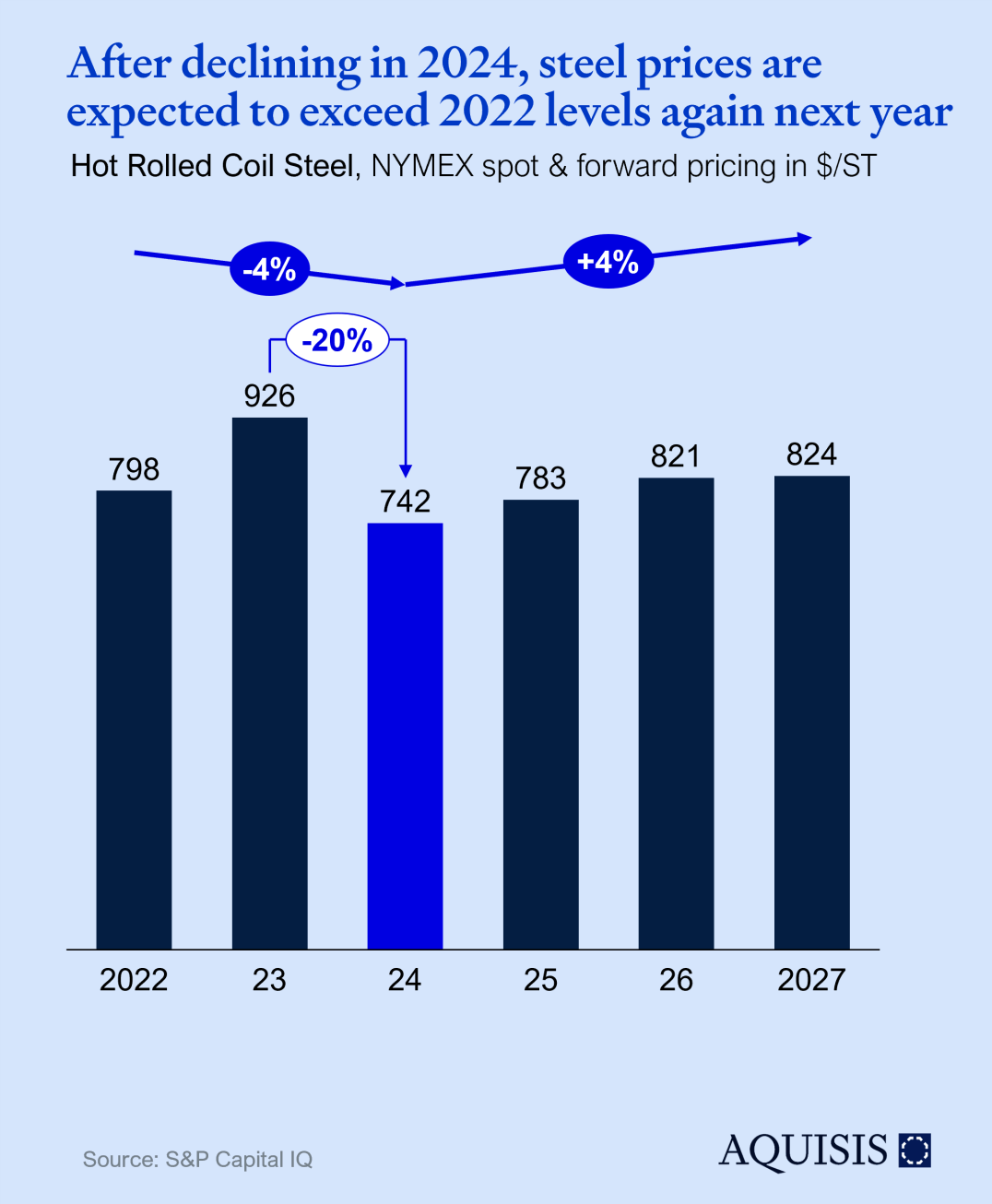

L'acier laminé à chaud (NYMEX) se négociait à 679 USD, avec des contrats à terme pour décembre 2027 à 824 USD, indiquant une hausse de 21 % sur trois ans, principalement en 2025. Le marché se prépare à une reprise après une période de prix modérés, causée par une demande réduite en Chine et des difficultés persistantes dans les secteurs clés consommateurs d'acier, notamment l'industrie automobile. Cependant, les analystes s'attendent à une normalisation progressive de ces facteurs, la reprise industrielle de la Chine jouant un rôle déterminant. De plus, les changements dans les chaînes d'approvisionnement, notamment les initiatives visant à décarboner la production d'acier, pourraient exercer une pression supplémentaire à la hausse sur les prix.

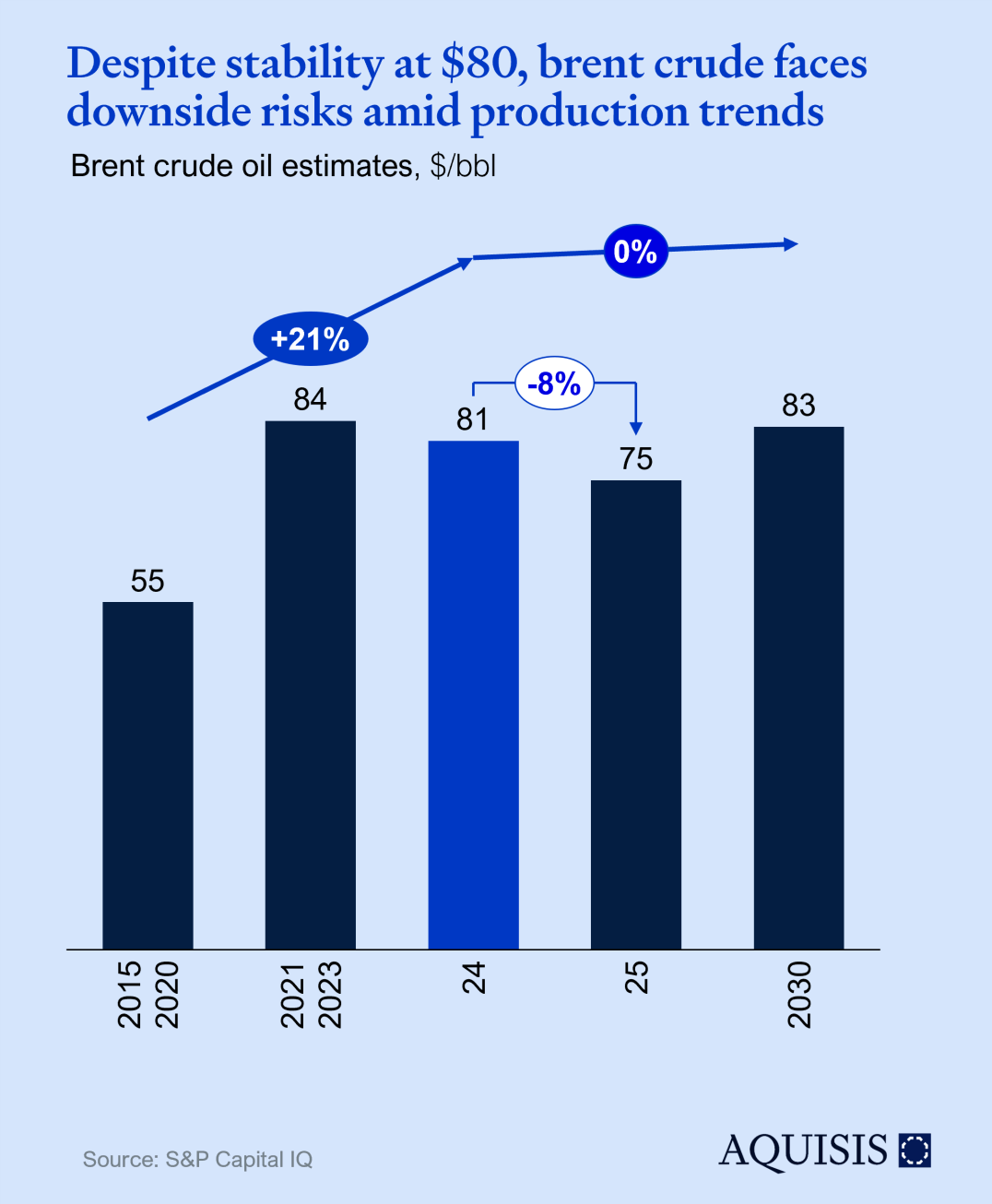

Après une hausse significative depuis 2022, le prix du pétrole s'est stabilisé autour de 80 dollars le baril. Cependant, cette stabilité pourrait être menacée en cas de dommages subis par l'infrastructure énergétique iranienne. De plus, les stocks mondiaux de pétrole se situent actuellement à leur plus bas niveau depuis janvier 2017, avec 4,4 milliards de barils. Il est plus probable que le prix du pétrole baisse, car la production mondiale devrait dépasser les projections. Les prévisions tablent sur 75 dollars le baril, tandis que les contrats à terme indiquent 70 dollars le baril d'ici la fin de l'année 2025. Néanmoins, des interruptions imprévues de la production pourraient entraîner des hausses de prix, un risque accentué par l'escalade des tensions en mer Rouge.

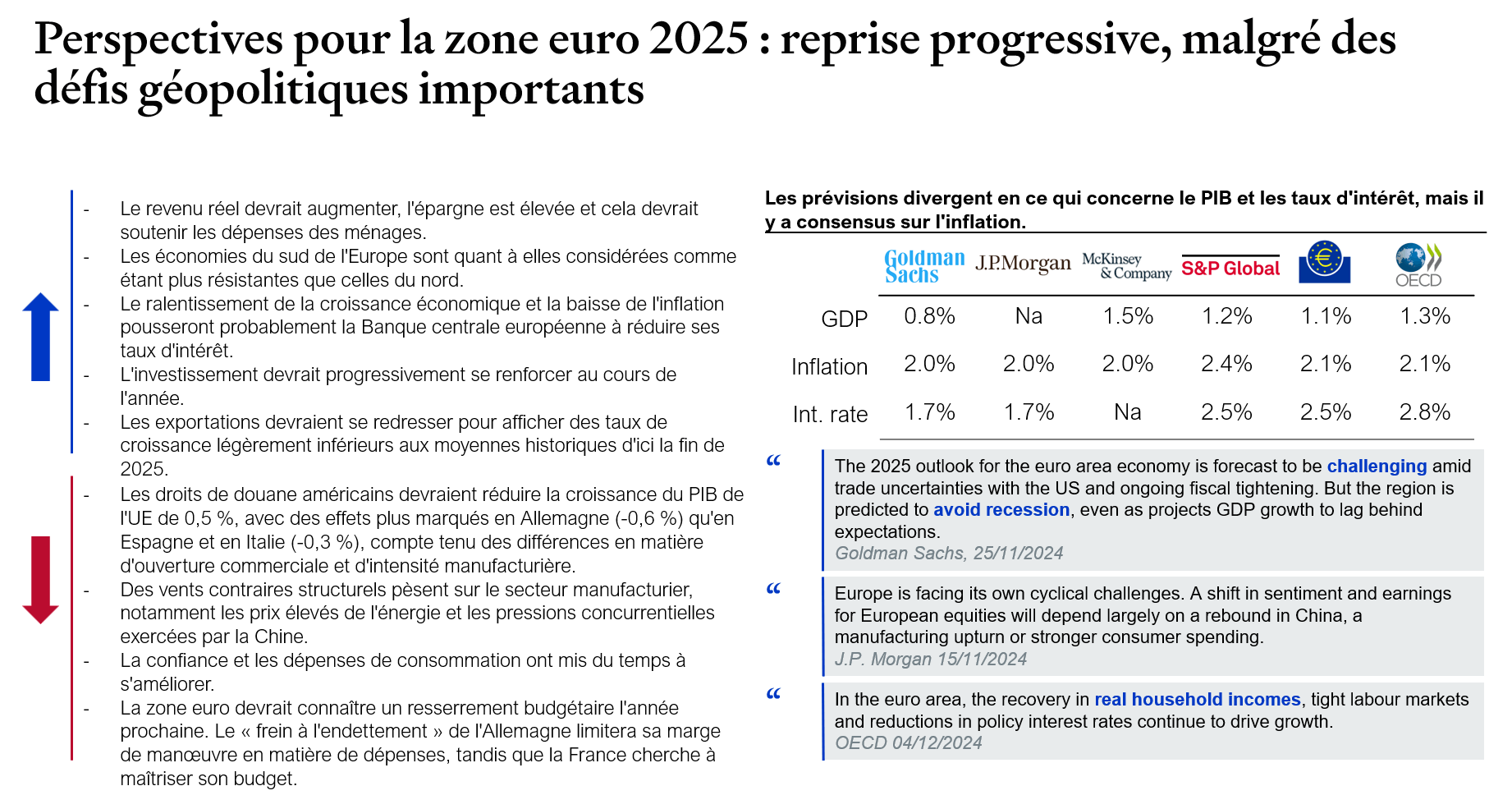

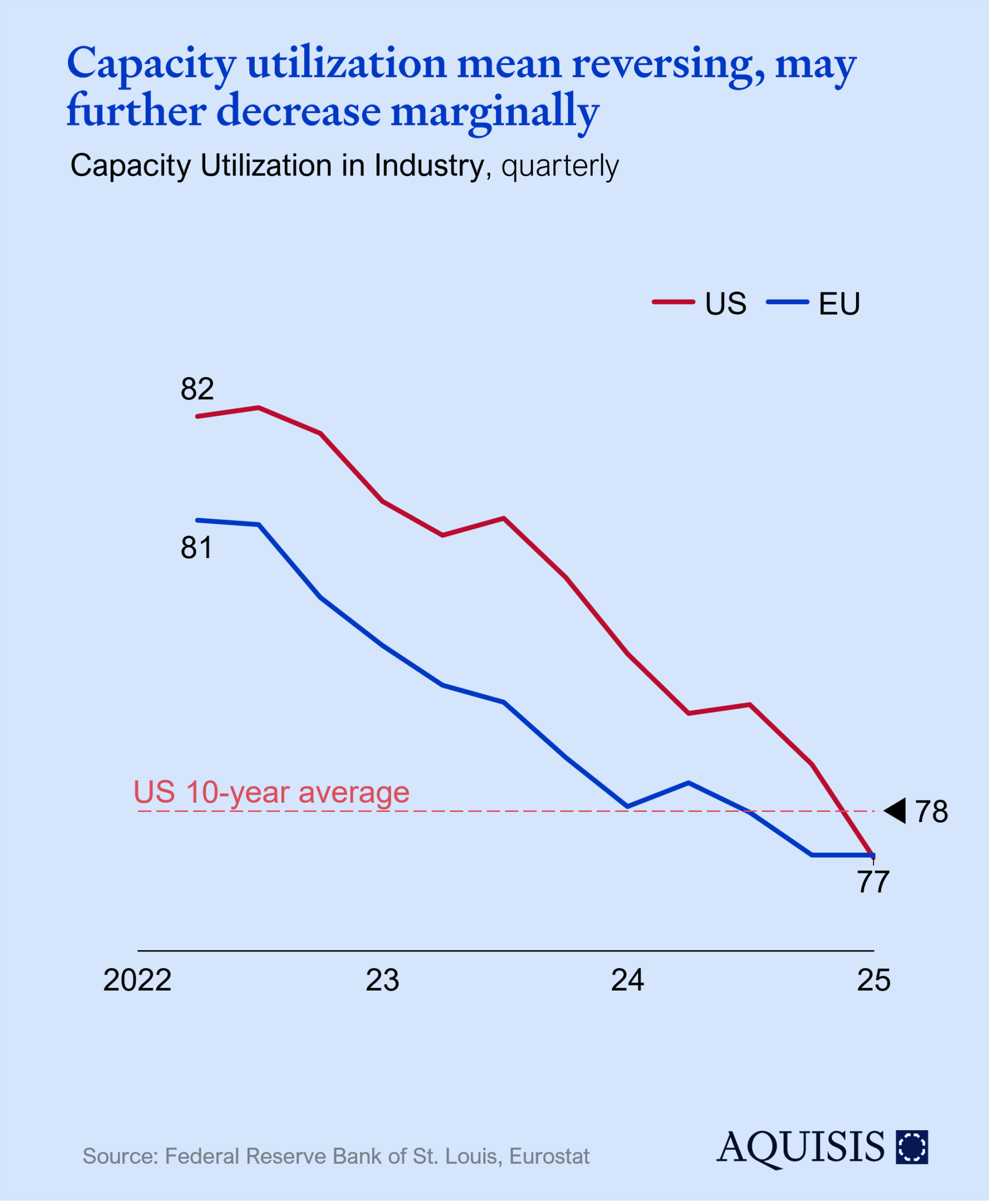

Le taux d'utilisation des capacités est l'un des indicateurs avancés les plus surveillés. L'utilisation européenne s'est stabilisée autour de 77-78 % depuis fin 2023, tandis que les États-Unis n'ont atteint ce niveau qu’à fin 2024. Bien que ce ne soit pas un signal positif, le niveau actuel est proche de la moyenne décennale américaine ; une perspective positive serait que la situation se normalise après le Covid, la guerre en Ukraine et la crise des chaînes d'approvisionnement. Nous ne prévoyons pas une continuation linéaire de la tendance des trois dernières années, bien qu'une baisse à 76 % ne soit pas exclue. Les vents contraires structurels (notamment dans l'UE) se manifestent davantage par une réduction des capacités que par des effets à court terme sur le taux d'utilisation.

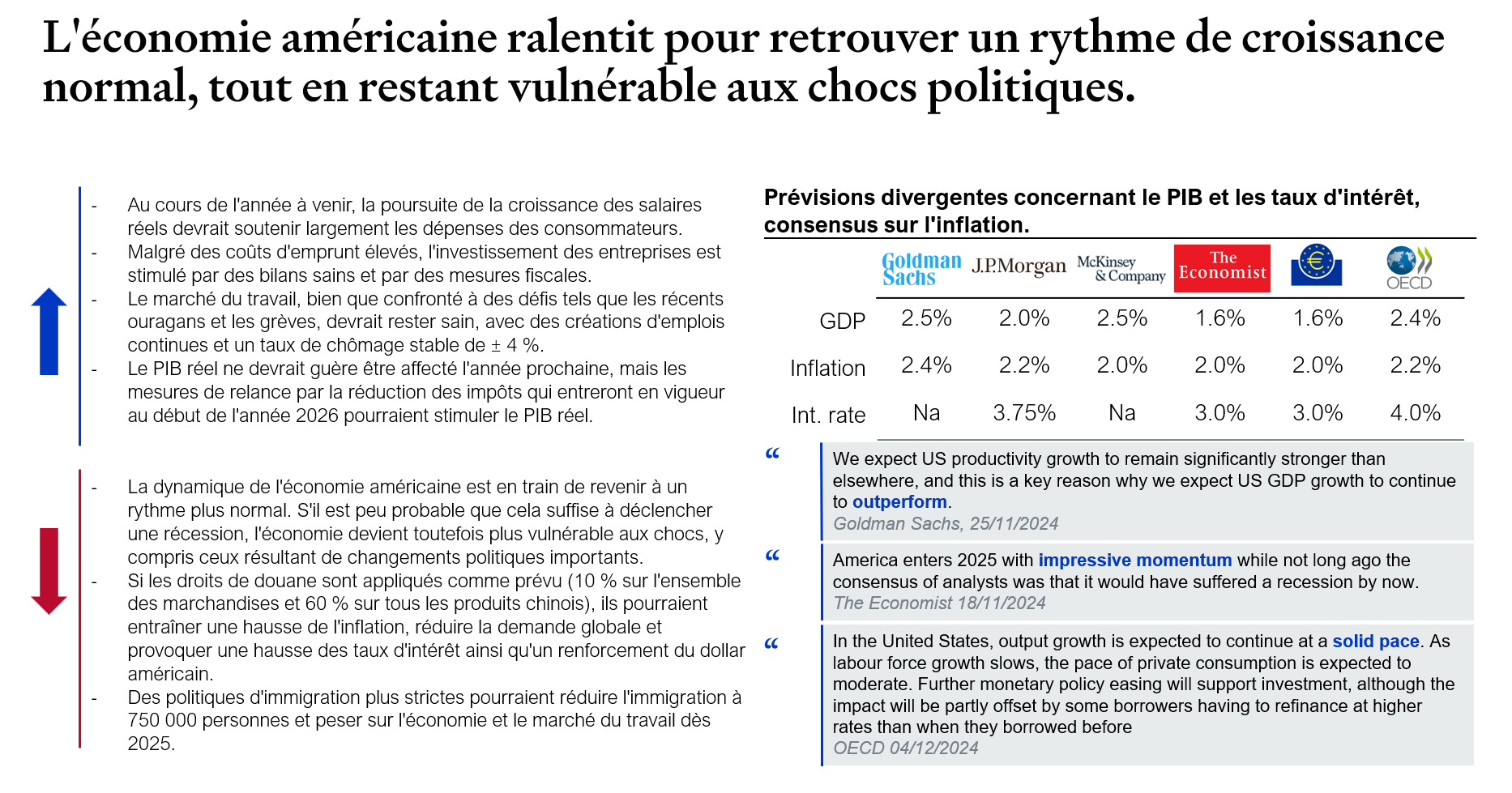

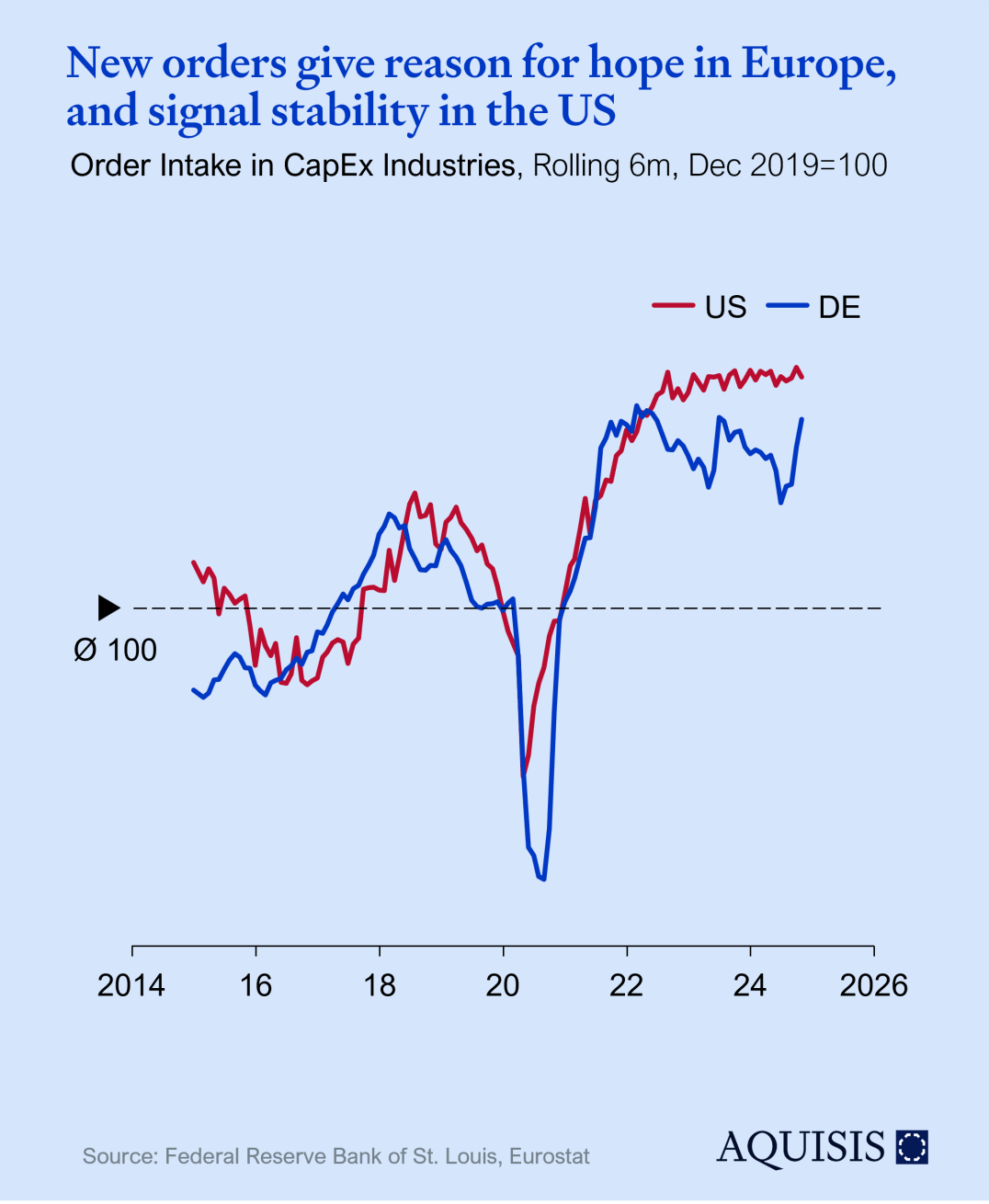

Les entreprises n'investissent dans de nouveaux équipements que lorsqu'elles ont confiance en l'avenir, ce qui fait des prises de commandes de biens d'équipement un bon indicateur avancé. Aux États-Unis, la situation est restée essentiellement constante ces deux dernières années. En Allemagne, les prises de commandes fluctuent davantage, avec un effet de rattrapage après la crise sanitaire. Bien qu'elle reste supérieure à son plus haut niveau d'avant la pandémie, la tendance est légèrement négative depuis peu. Il y a lieu d'espérer un départ en force en 2025 : au cours des trois mois précédant, les prises de commandes ont été supérieures de 8 % à celles de la même période en 2023, atteignant un niveau qui n'avait été enregistré que deux fois auparavant.

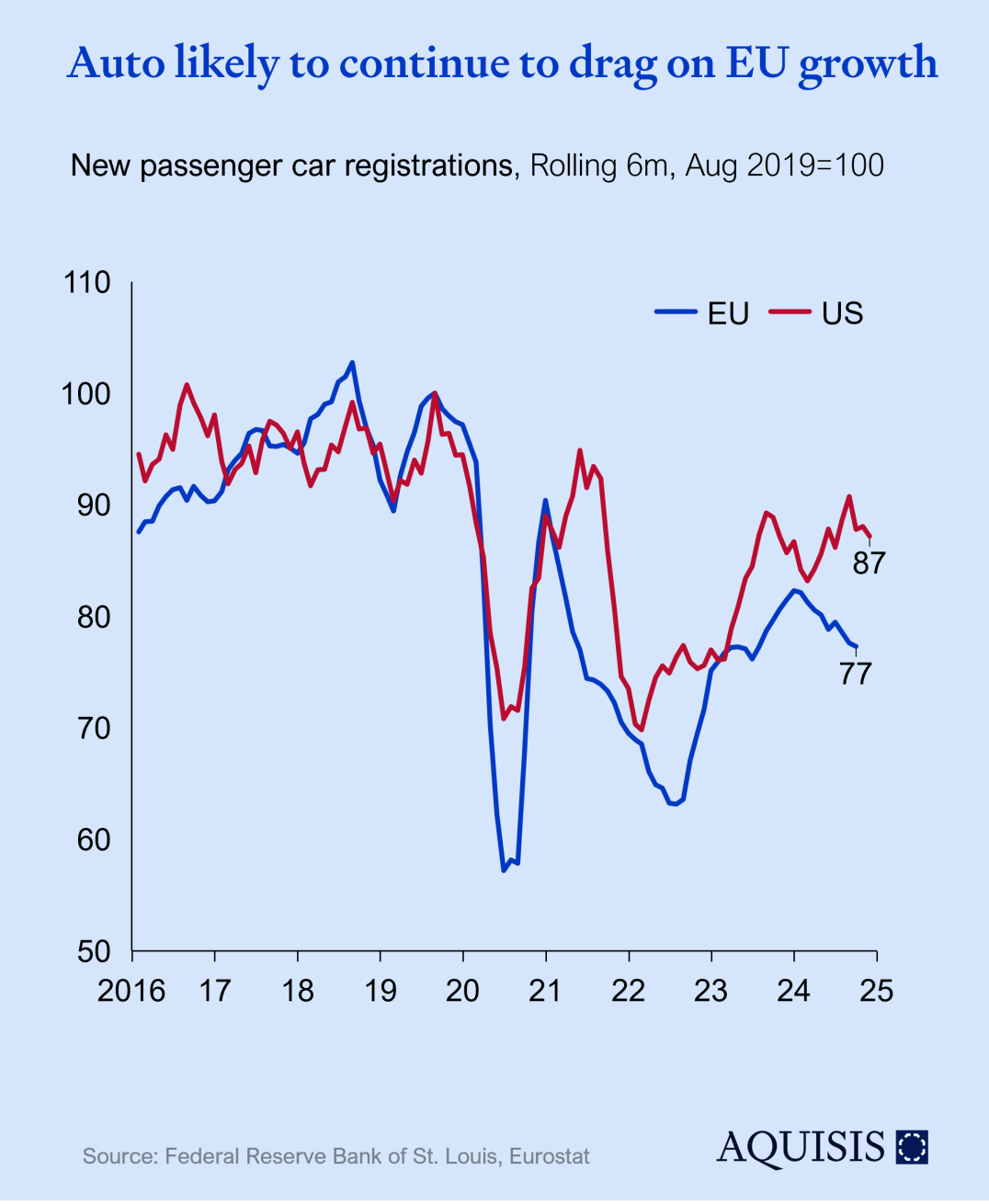

Suivant la même logique des commandes industrielles, les ventes de voitures reflètent la confiance des consommateurs et contribuent à une importante industrie exportatrice européenne. Tandis que les États-Unis ont presque retrouvé leur niveau d'avant la pandémie, l'Europe a perdu tous ses progrès des deux dernières années. On prévoit une nouvelle croissance des volumes aux États-Unis et des volumes stagnants dans l'UE. En combinaison avec les défis structurels auxquels les OEMs européens sont confrontés, nous anticipons une contribution négative du secteur à la croissance. Toutefois, les délais de commande et les stocks se sont largement normalisés. Un scénario optimiste avec soutien réglementaire, pourrait entraîner une légère croissance d'ici 2026.

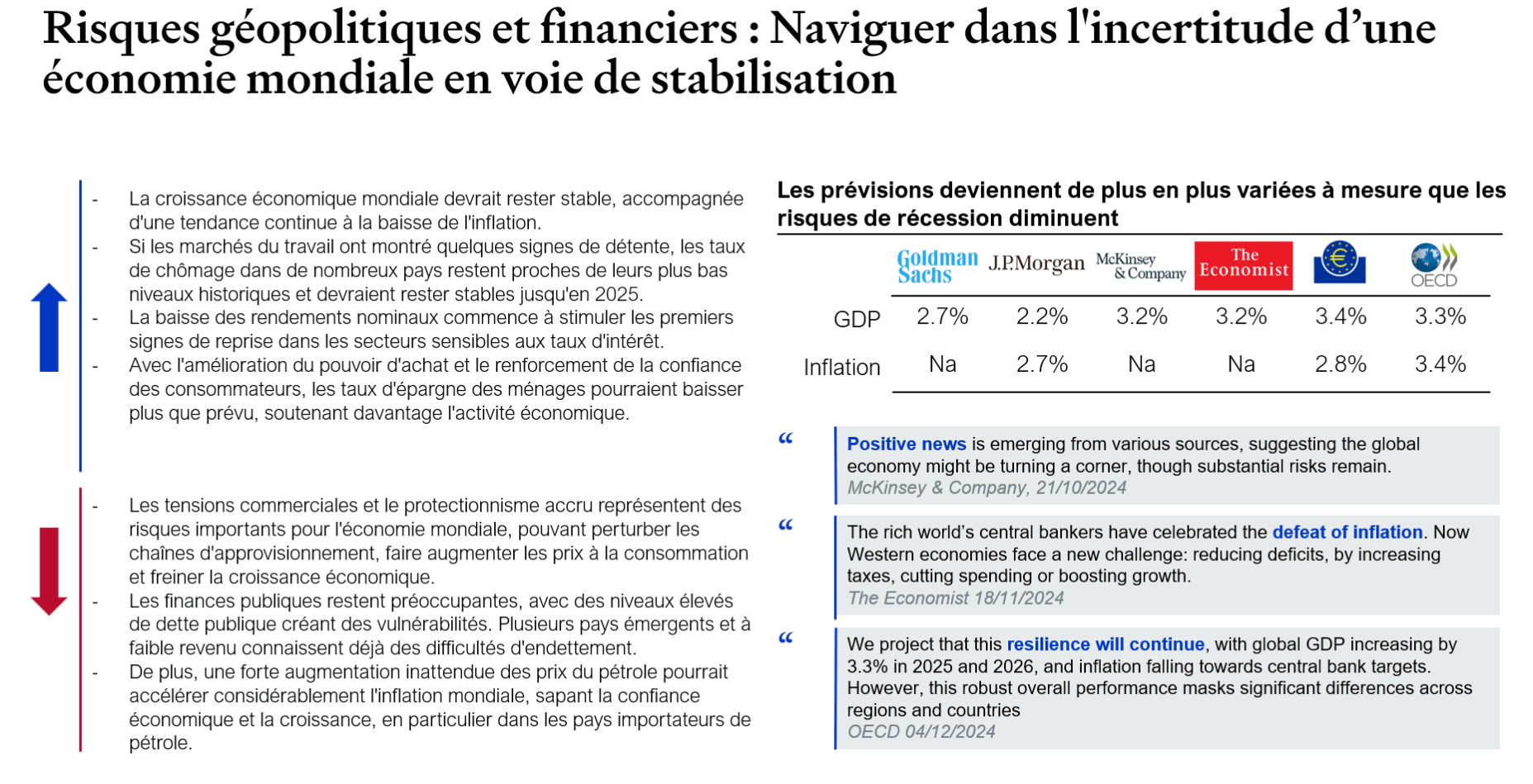

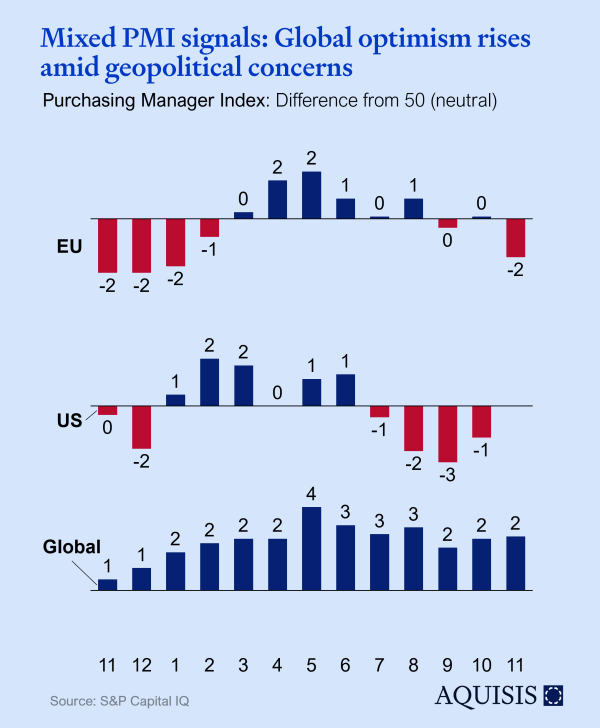

L'indice PMI global a augmenté à 52,4 en novembre, atteignant son niveau le plus élevé depuis août. En revanche, les données PMI pour les États-Unis et l'UE présentent une image moins optimiste, avec des chiffres stagnants ou en baisse, et tous deux indiquant une contraction. Cependant, l'indice PMI est maintenant à peu près au même niveau qu'il y a 12 mois – et l'année 2024 ne s'est pas avérée être une année de contraction. La confiance des entreprises concernant les perspectives futures s'est améliorée. Toutefois, l'optimisme reste modéré par rapport aux normes historiques en raison des incertitudes géopolitiques persistantes. La fabrication américaine se distingue comme une exception, enregistrant une augmentation significative de l'optimisme.

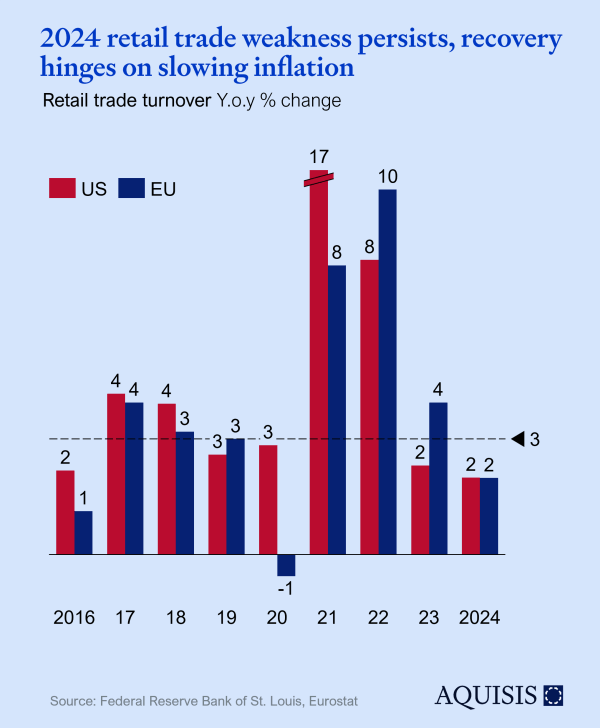

Après les turbulences des dernières années, 2024 a été une année de relative normalisation, même si le secteur de la vente au détail reste en deçà du niveau d’avant la pandémie. En regardant vers 2025, les effets de la dernière demi-décennie continueront d’influencer les ventes au détail. Cependant, on s'attend à ce que les consommateurs reviennent à des tendances à long terme, telles que la priorisation des expériences, comme les voyages et la restauration, par rapport aux biens de consommation. La reprise sera soutenue par une inflation qui atteindra son niveau le plus bas depuis 2020. Toutefois, en raison de la baisse de l'épargne des ménages dans la plupart des pays, la confiance des consommateurs ne se rétablira que progressivement.

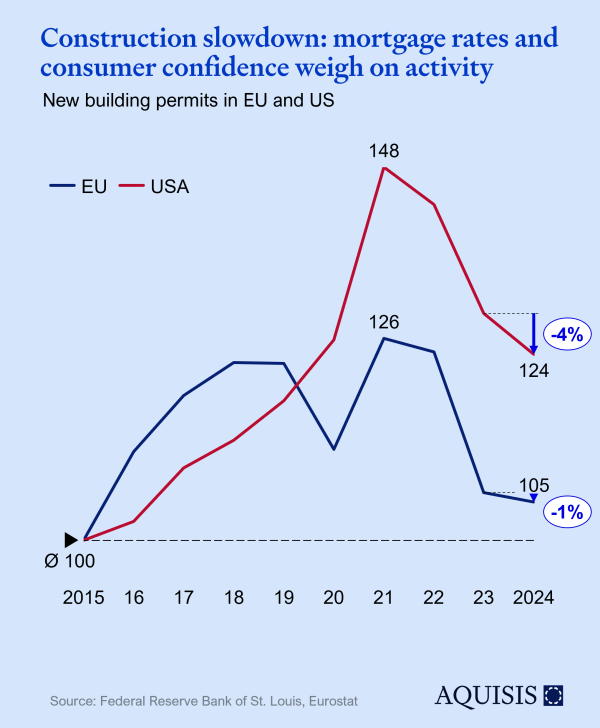

Les permis de construire ont suivi une trajectoire clairement descendante depuis 2021, ce qui indique une confiance des consommateurs plus faible et pose de nouveaux défis au secteur de la construction. En particulier, le marché de la construction de logements a subi un recul important en raison de la hausse des taux d'intérêt. Bien que les taux directeurs aient récemment diminué, la baisse des taux ne signifie pas nécessairement des taux bas, du moins tant qu'ils ne montrent pas une tendance baissière durable. Cette dynamique conduit les constructeurs à adopter une attitude d'attente, car l'espoir d'une nouvelle baisse des taux retarde les activités de construction et l'achat de biens immobiliers.

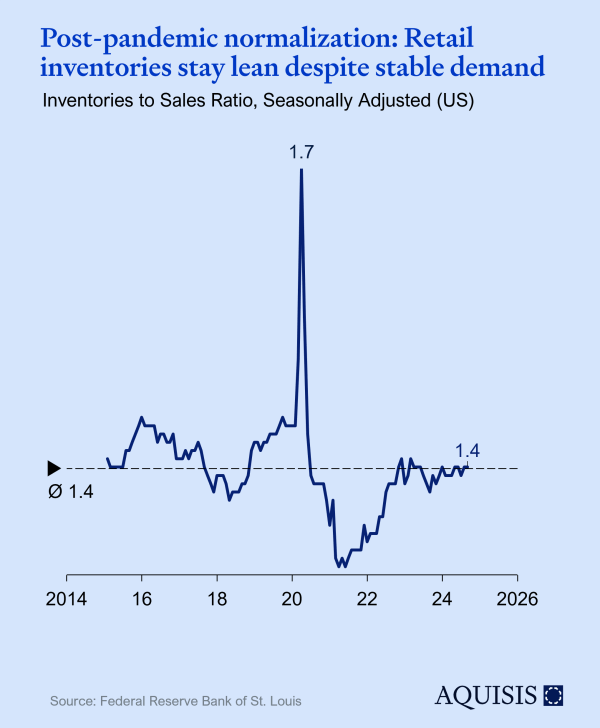

La constitution de stocks s'est ralentie en 2024. Cela indique que les entrepreneurs adoptent une approche plus conservatrice en matière d'approvisionnement et que la demande a été largement conforme aux attentes. Pour 2025, la demande des consommateurs restera un facteur déterminant. L'évolution actuelle de la gestion des stocks témoigne d'une approche plus prudente, qui aura répercussions sur la production industrielle et la croissance économique globale. Il existe donc un risque d'une reprise plus lente. Au quatrième trimestre 2024, les niveaux des stocks ne révèlent aucune tension dans l'économie.

Associate

Managing Partner

Free AI Website Maker