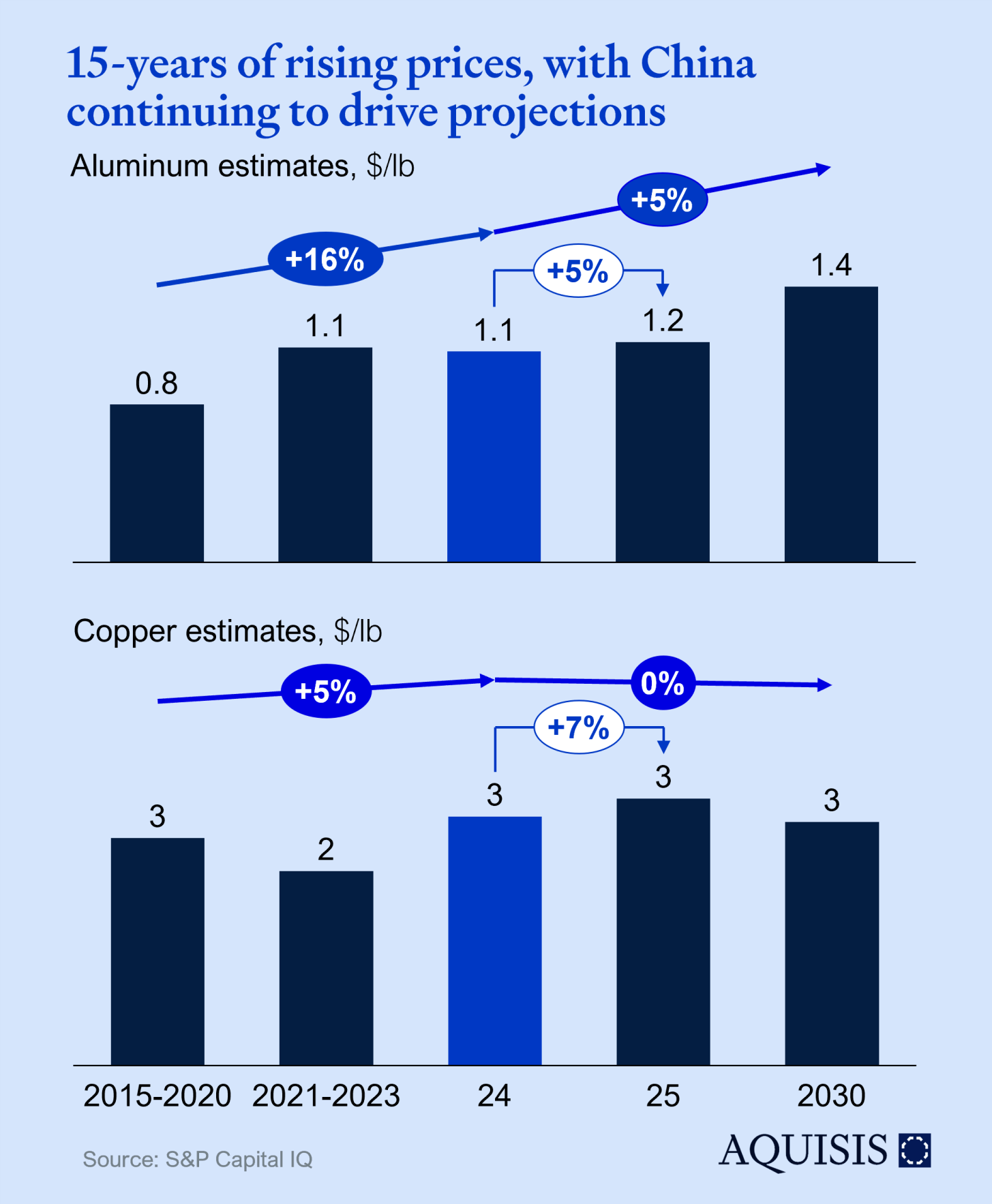

Einhergehend mit der Verknappung der Lagerbestände werden die Preise für Aluminium werden bis 2030 voraussichtlich steigen. Nachfragetreiber ist die weltweite Umstellung auf erneuerbare Energien und Elektrofahrzeuge. Goldman weist darauf hin, dass der Einfluss des chinesischen Wirtschaftswachstums auf die Metallpreise größer ist als bei Öl und Kohle. Kupfer hingegen wird voraussichtlich relativ konstant bleiben, eine pessimistische Aussicht für ein Metall auslöst, das in Bereichen von erneuerbaren Energien bis zu Stromnetzen verwendet wird. Die globalen Kupferbestände sind auf den höchsten Stand seit vier Jahren, da schwache Nachfrage zu einem Überangebot geführt hat, während die Explorationsbudgets historisch hoch waren.

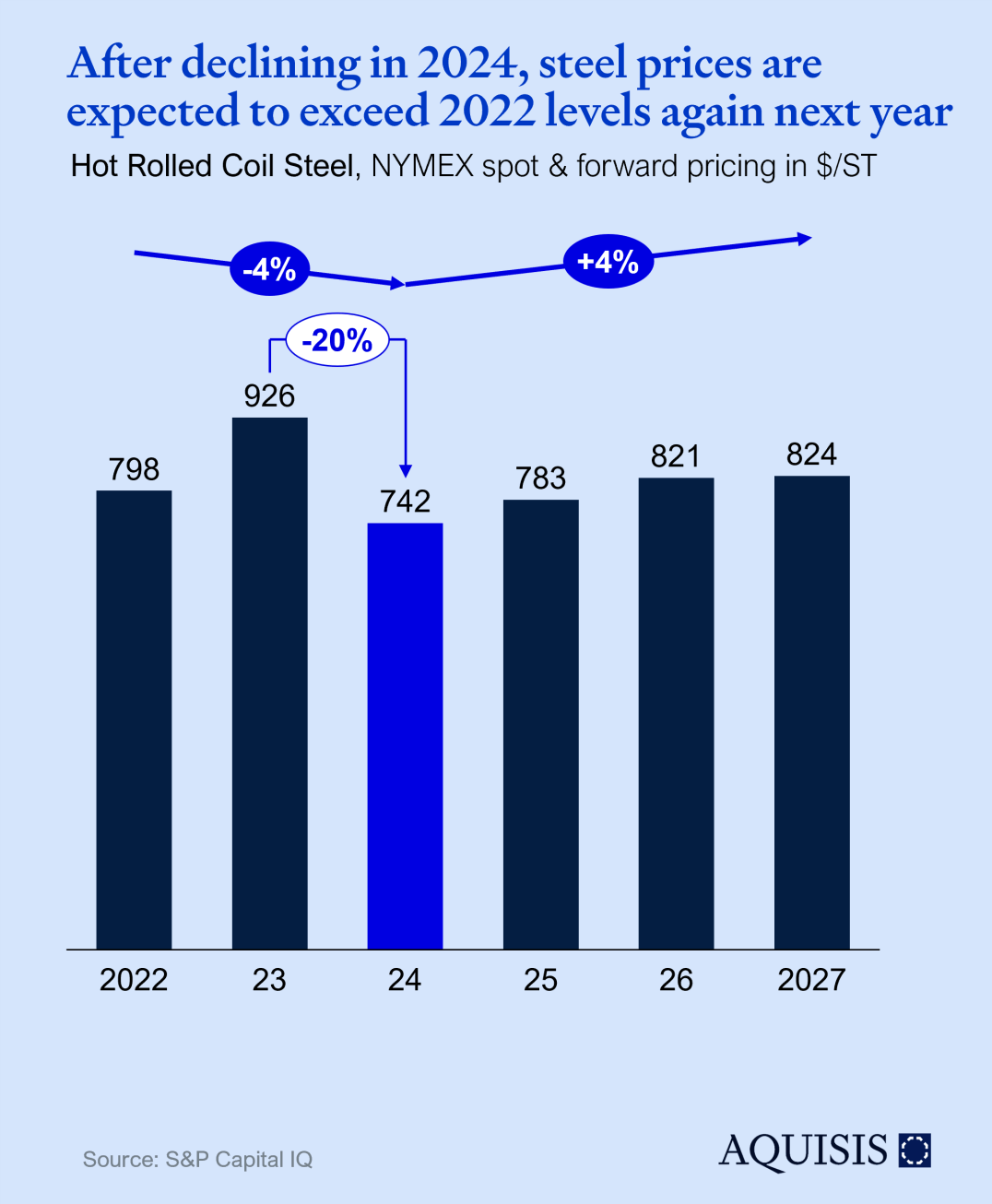

Zum Zeitpunkt der Erstellung dieses Berichts wurde Warmbandstahl (NYMEX) bei 679 USD gehandelt, während die Dezember 2027 Futures bei 824 USD lagen – eine Preissteigerung von 21 % in den nächsten drei Jahren, wobei der Großteil dieses Wachstums für das Jahr 2025 erwartet wird. Dies deutet auf einen Markt hin, der sich nach einer Phase gedämpfter Preise aufgrund einer verringerten Nachfrage in China und anhaltender Herausforderungen in stahlverbrauchenden Branchen, insbesondere der Automobilindustrie, auf eine Erholung vorbereitet. Analysten erwarten jedoch eine Normalisierung. Allerdings könnten Veränderungen in den Lieferketten, einschließlich der Dekarbonisierung der Stahlproduktion, zusätzlichen Aufwärtsdruck ausüben.

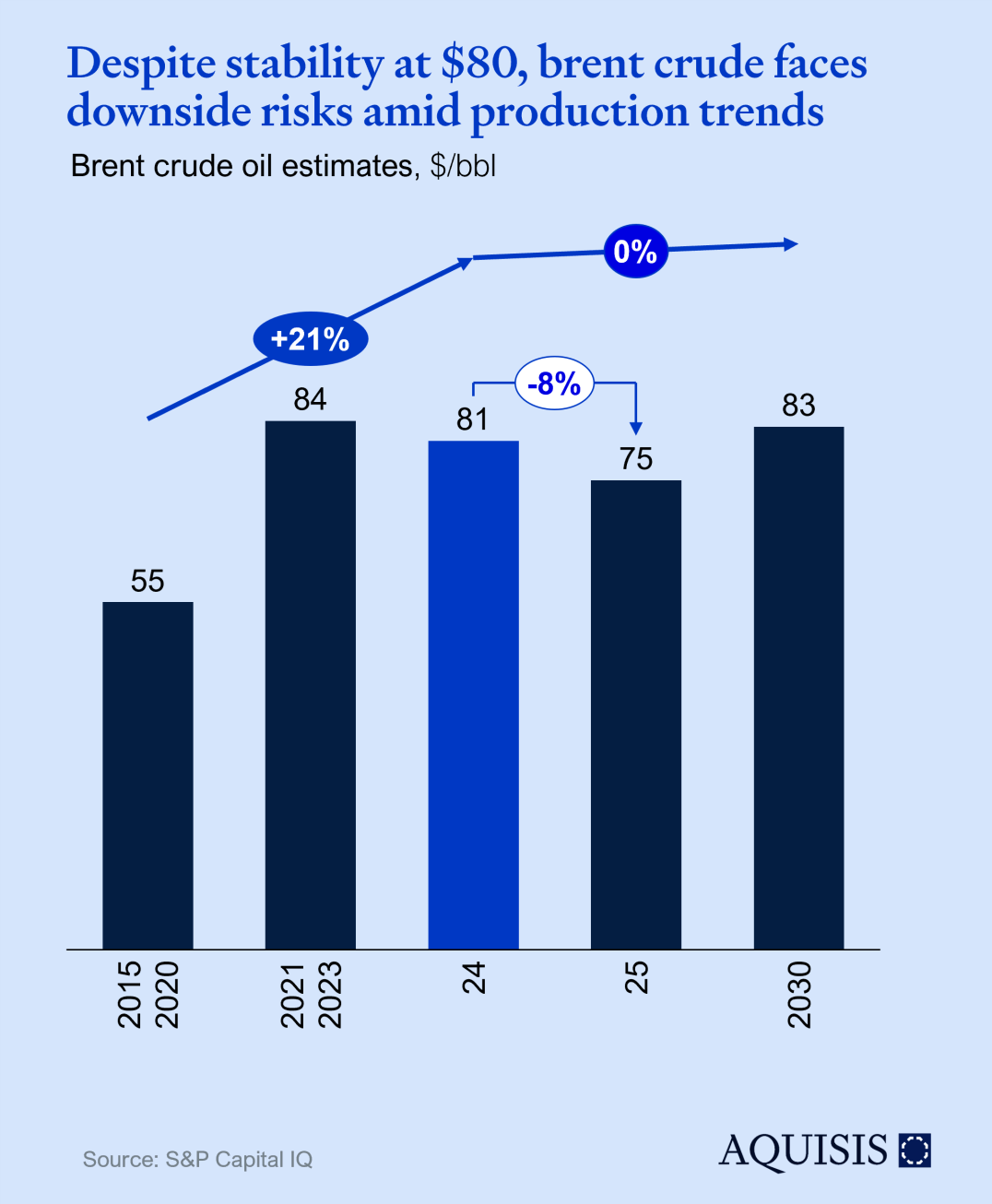

Nach einem signifikanten Anstieg seit 2022 hat der Ölpreis sich bei ca. 80 USD/Barrel stabilisiert. Diese Stabilität könnte jedoch ins Wanken geraten, sollte die iranische Energieinfrastruktur Schaden nehmen. Hinzu kommt, dass die globalen Ölbestände bei derzeit 4,4 Milliarden Barrel liegen – dem niedrigsten Stand seit Januar 2017. Es ist wahrscheinlicher, dass der Ölpreise sinkt, da die globale Ölproduktion voraussichtlich Erwartungen übertreffen wird. Prognosen gehen von 75 USD/Barrel aus, während Futures 70 USD/Barrel bis Ende 2025 anzeigen. Unvorhergesehenen Produktionsunterbrechungen können jedoch Preissteigerungen verursachen – ein Risiko, das durch die eskalierenden Spannungen im Roten Meer verstärkt wird.

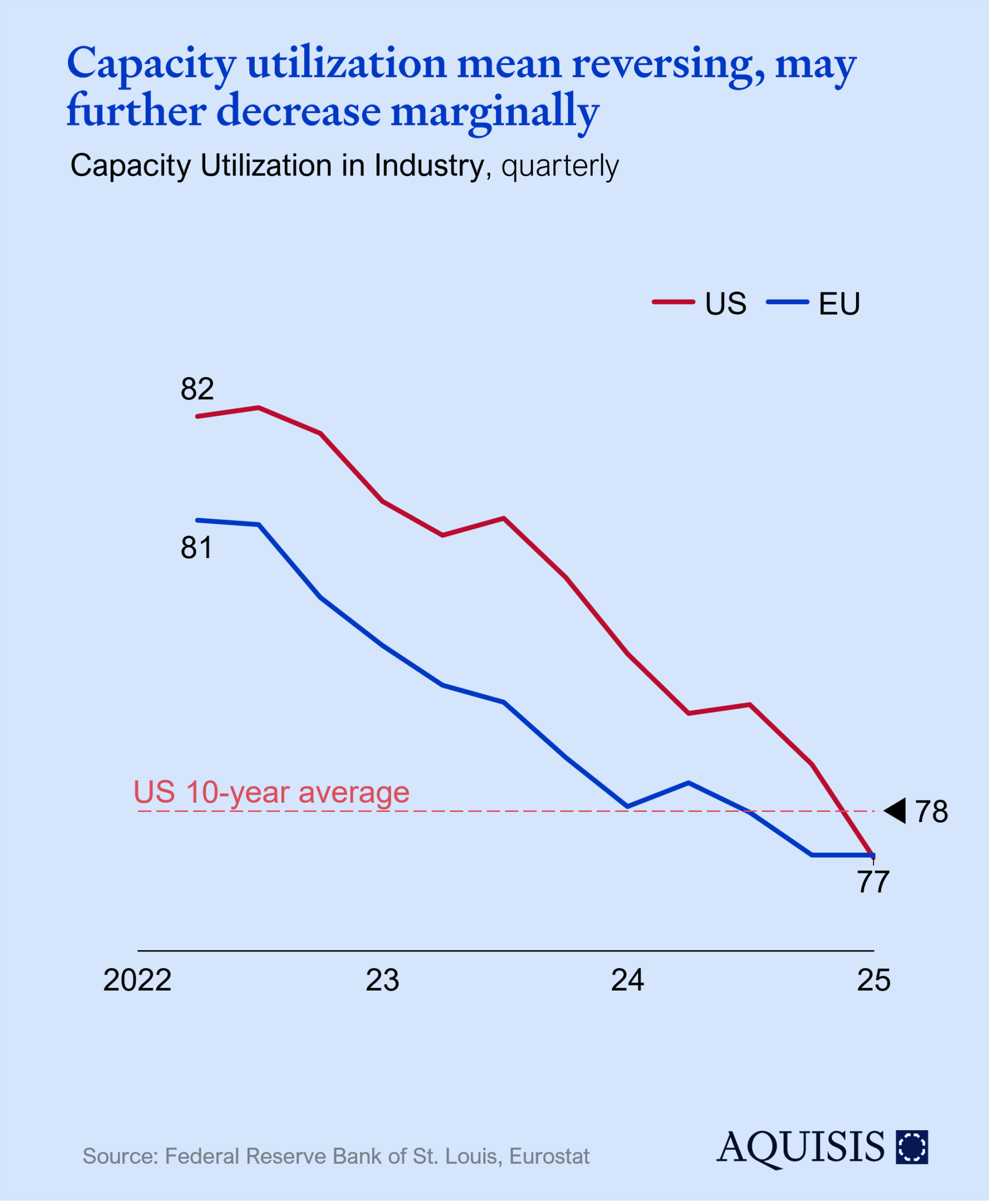

Die Kapazitätsauslastung ist einer der am meisten beachteten Frühindikatoren. Die europäische Auslastung hat sich seit Q4 2023 bei 77–78 % stabilisiert, während die USA dieses Niveau erst im Q4 2024 erreicht haben. Obwohl sicherlich kein positives Signal, liegt das aktuelle Niveau nahe am 10-Jahres-Durchschnitt der USA; ein positiver Blickwinkel wäre daher, dass sich die Situation nach Covid, dem Ukraine-Krieg und der Lieferkettenkrise normalisiert. Wir gehen nicht von einer linearen Fortsetzung des Trends der letzten drei Jahre aus, auch wenn ein leichter Rückgang auf etwa 76 % nicht ausgeschlossen werden kann. Strukturellen Gegenwinde (insb. in der EU) zeigen sich eher in einem Kapazitätsabbau als in kurzfristigen Auswirkungen auf die Auslastung.

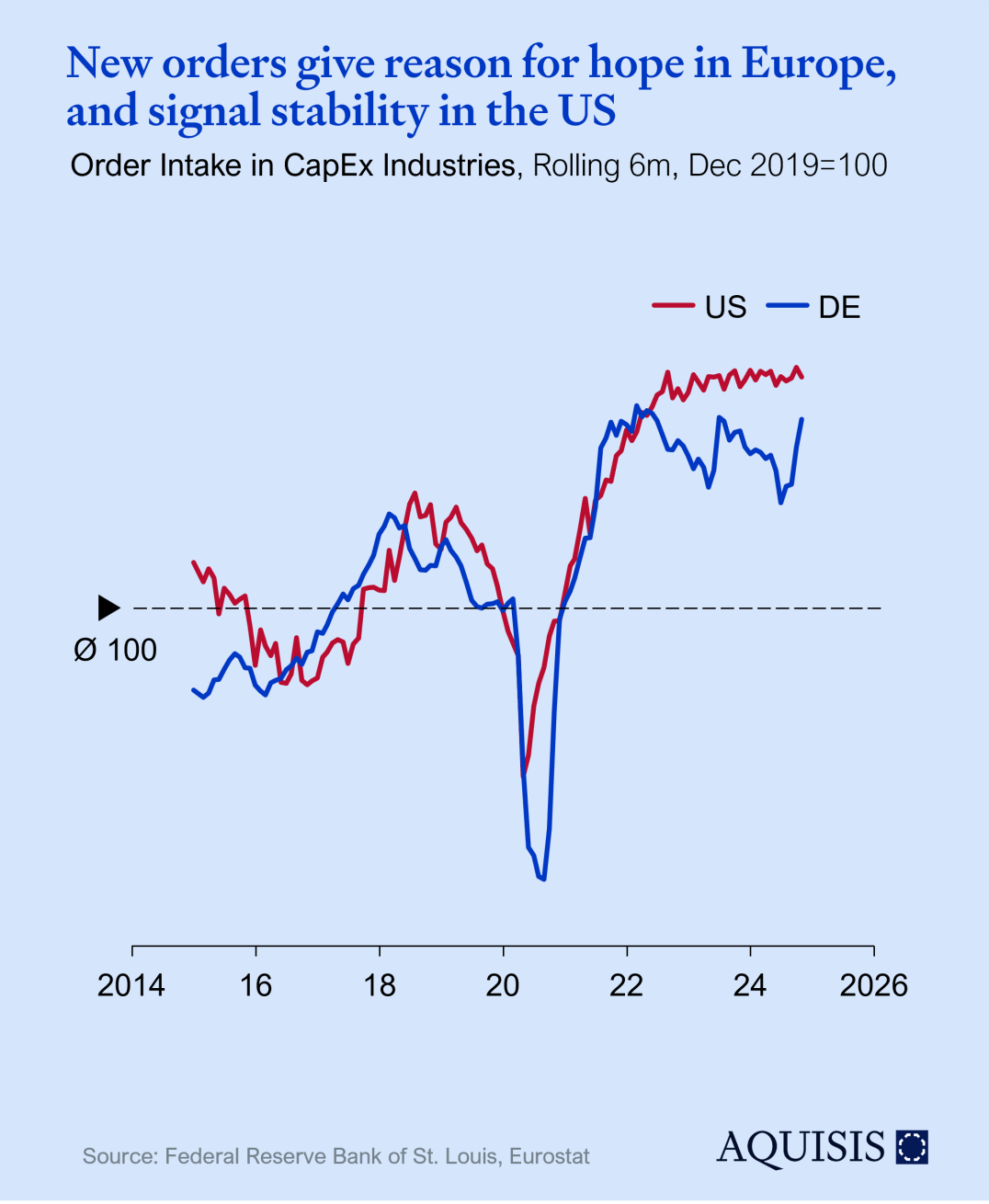

Unternehmen investieren nur in neue Anlagen, wenn sie ausreichend Vertrauen in die Zukunft haben, was den Auftragseingang für Investitionsgüter zu einem guten Frühindikator macht. In den USA war die Situation in den letzten beiden Jahren im Wesentlichen konstant. In Deutschland schwankt der Auftragseingang stärker und zeigt einen deutlicheren Nachholeffekt nach Covid. Obwohl weiterhin über dem Vor-Covid-Hoch, ist der Trend zuletzt leicht negativ. Abgesehen von möglichen geopolitischen Unwägbarkeiten gibt es Anlass zur Hoffnung auf einen starken Start ins Jahr 2025: In den drei Monaten bis Oktober 2024 lagen war der Auftragseingang um 8 % höher als im gleichen Zeitraum 2023 und erreichten ein Niveau, das zuvor nur zweimal verzeichnet wurde.

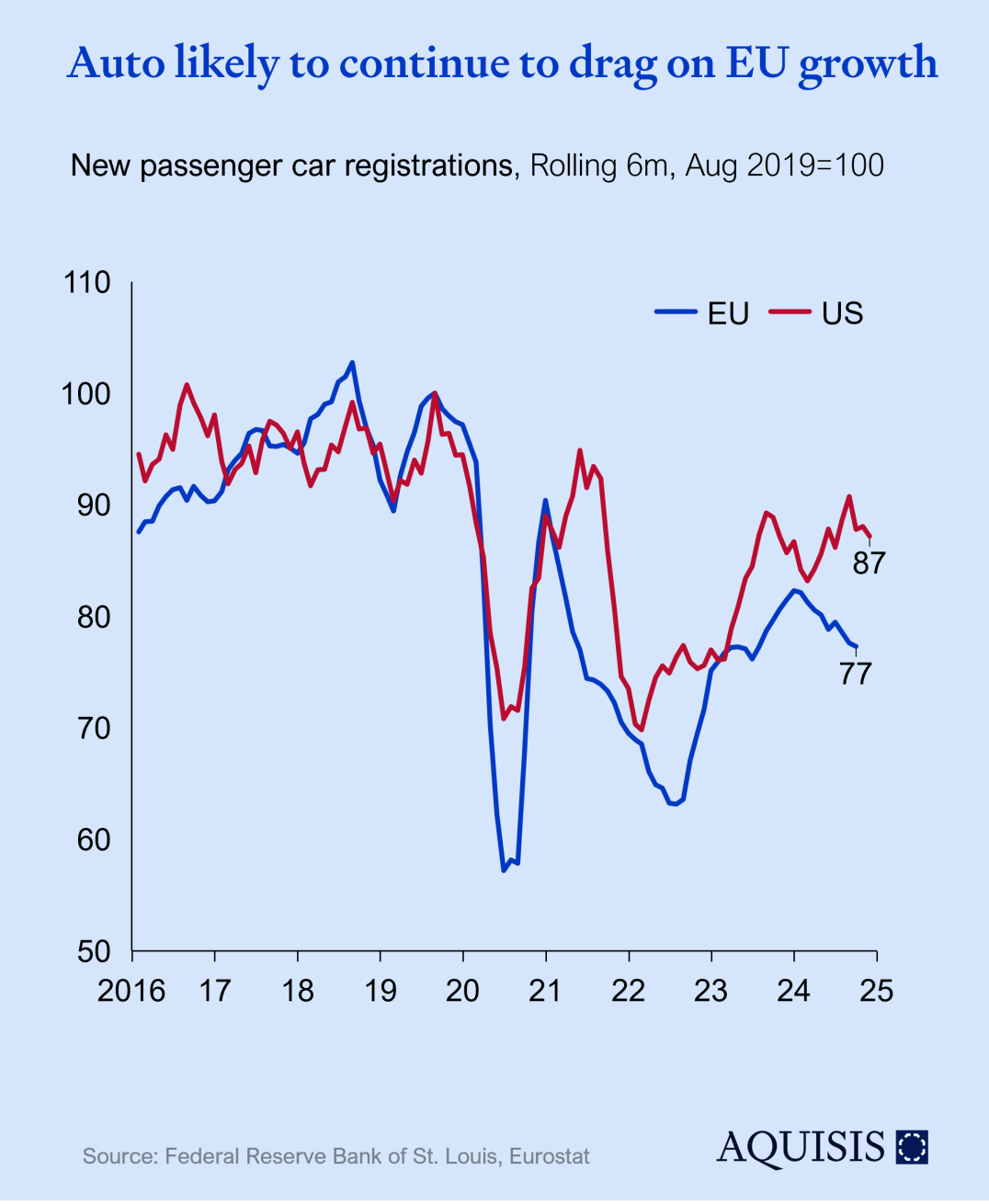

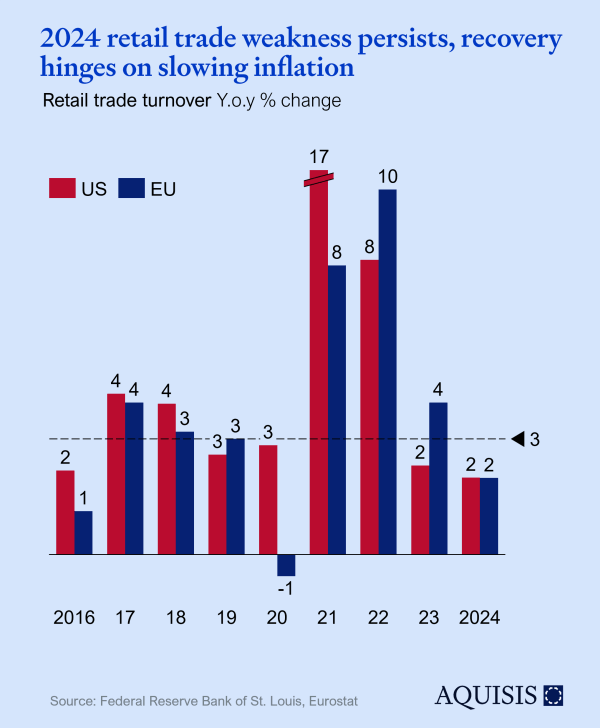

Nach derselben Logik des industriellen Auftragseingangs, spiegeln PKW-Verkäufe das Verbrauchervertrauen wider – und treiben eine wichtige europäische Exportindustrie an. Während die USA fast das Vor-Covid-Niveau erreicht haben, hat Europa alle Fortschritte der letzten zwei Jahren eingebüßt. Die Erwartung ist weiteres Volumen-wachstum in den USA, und konstante Volumen in der EU. In Verbindung mit den strukturellen Herausforderungen europäischer OEMs, erwarten wir einen negativen Wachstumsbeitrag des Sektors. Positiv zu vermerken ist, dass sich Bestellzeiten und Lagerbestände weitgehend normalisiert haben. Ein optimistisches Szenario aus regulatorischem Rückenwind und erwachendem Verbraucher-interesse könnte 2026 leichtes Wachstum bringen.

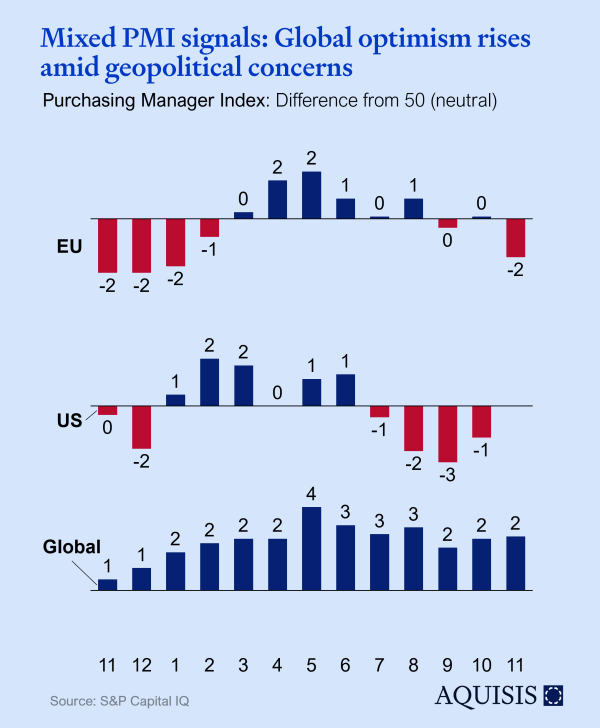

Der globale Einkaufsmanagerindex stieg im November auf 52,4 und erreichte damit den höchsten Stand seit August. Die PMI-Daten für die USA und die EU zeichnen jedoch ein weniger optimistisches Bild, mit stagnierenden oder sinkenden Zahlen, die beide auf eine Rezession hindeuten. Allerdings liegt der PMI heute in etwa auf dem gleichen Niveau wie vor 12 Monaten - und 2024 ist kein Jahr der Kontraktion. Das Vertrauen der Unternehmen in die Zukunftsaussichten hat sich verbessert. Aufgrund der anhaltenden geopolitischen Unsicherheiten bleibt der Optimismus im historischen Vergleich jedoch verhalten. Eine Ausnahme bildet das verarbeitende Gewerbe in den USA, wo der Optimismus deutlich zugenommen hat.

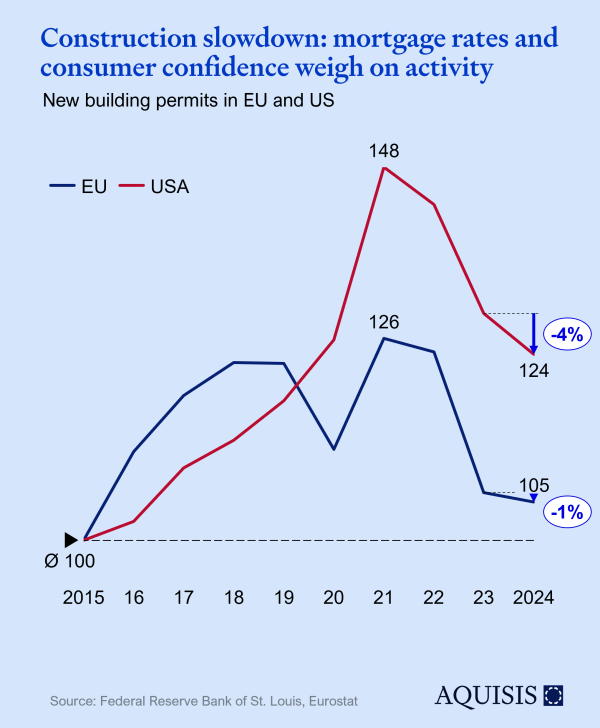

Seit 2021 sind die Baugenehmigungen rückläufig, was auf ein geringeres Verbrauchervertrauen hindeutet und den Bausektor vor wachsende Herausforderungen stellt. Insbesondere der Wohnungsbaumarkt hat durch den Zinsanstieg einen erheblichen Rückschlag erlitten. Auch wenn die Leitzinsen in jüngster Zeit gesunken sind, sind sinkende Zinsen nicht gleichbedeutend mit niedrigen Zinsen, zumindest nicht, solange sie keinen nachhaltigen Abwärtstrend aufweisen. Diese Dynamik führt sowohl bei Bauherren als auch bei Verbrauchern zu einer abwartenden Haltung, da die Erwartung weiterer Zinssenkungen die Neubautätigkeit und den Kauf von Immobilien verzögert.

Seit 2021 sind die Baugenehmigungen rückläufig, was auf ein geringeres Verbrauchervertrauen hindeutet und den Bausektor vor wachsende Herausforderungen stellt. Insbesondere der Wohnungsbaumarkt hat durch den Zinsanstieg einen erheblichen Rückschlag erlitten. Auch wenn die Leitzinsen in jüngster Zeit gesunken sind, sind sinkende Zinsen nicht gleichbedeutend mit niedrigen Zinsen, zumindest nicht, solange sie keinen nachhaltigen Abwärtstrend aufweisen. Diese Dynamik führt sowohl bei Bauherren als auch bei Verbrauchern zu einer abwartenden Haltung, da die Erwartung weiterer Zinssenkungen die Neubautätigkeit und den Kauf von Immobilien verzögert.

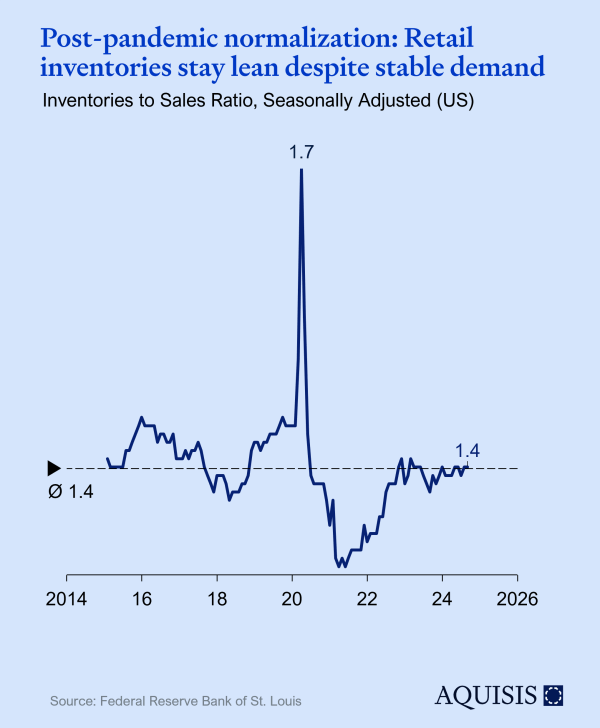

Der Vorratsaufbau hat sich in 2024 verlangsamt. Dies deutet darauf hin, dass Unternehmer eine konservativere Haltung in Bezug auf Lagerbestände einnehmen und die Nachfrage weitgehend im Einklang mit den Erwartungen verlaufen ist. Blickt man auf 2025, bleibt die Verbrauchernachfrage ein entscheidender Faktor. Die aktuellen Entwicklungen im Vorratsmanagement deuten auf ein vorsichtigeres Umfeld hin, mit entsprechenden Auswirkungen auf die industrielle Produktion und das gesamtwirtschaftliche Wachstum. Es besteht somit die Möglichkeit einer langsameren Erholung. Zum vierten Quartal 2024 deuten die Bestände nicht auf Stress in der Wirtschaft hin.

Associate

Managing Partner

Offline Website Builder